2020年から「所得金額調整控除」とかいうのが始まるらしい。

どういう制度なの?なんかしなきゃいけないの?

そうお考えの方へ向けて書いています。

当記事では、「所得金額調整控除」を解説しています。

読んでいただくと、次のようなことがわかりますよ!

- どんな制度か

給料収入がある人の税負担を調整するための制度です。 - 控除の対象者は

「介護・子育て世帯」と「給与・年金両方の収入がある人」が対象です。 - 控除額の計算方法は

「介護・子育て世帯」と「給与・年金両方の収入がある人」で計算方法が違います。 - 控除を受けるために必要な手続きは

「年末調整」または「確定申告」が必要です。

所得金額調整控除とは

所得金額調整控除とは、給与をもらっている人にかかる税金の負担を調整するために2020年からスタートする制度です。

2018年度の税制改正を受けて、次のような目的で創設されました。

- 給与年収が850万円を超える介護・子育て世帯の負担に配慮するため

- 給与と年金の双方で二重に税負担が増えることを防ぐため

この制度を受けることで、給料収入のうち一定額を税金※の対象外とすることが出来ます。

※所得税と住民税(市県民税)

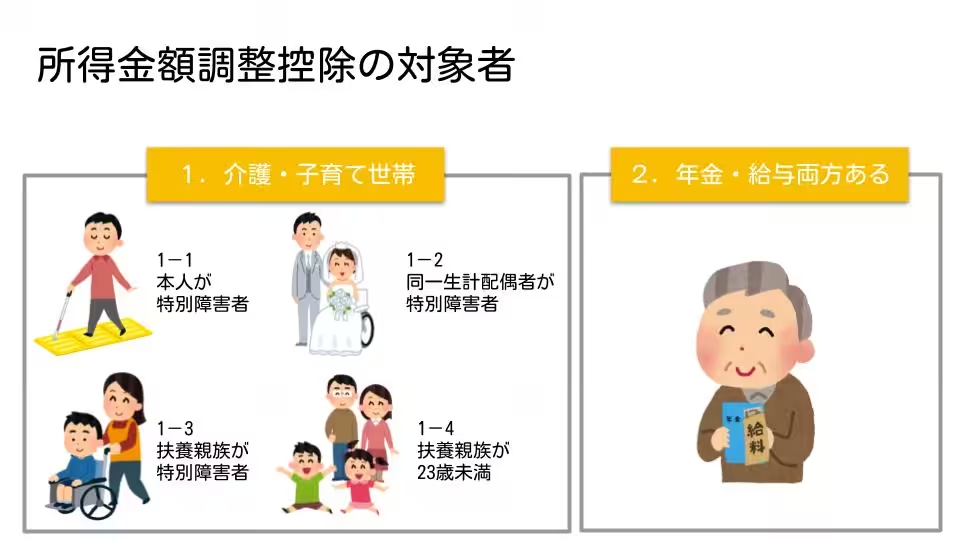

控除の対象となるのは

所得金額調整の対象となるのは、次の1.2のどちらか(または両方)に該当する方です。

- 次のいずれかに該当する、給与年収が850万円を超える人

1-1 本人が特別障害者

1-2 同一生計配偶者が特別障害者

1-3 扶養親族が特別障害者

1-4 扶養親族が23歳未満 - 同じ年に給与と年金両方の収入がある人

▼「特別障害者」の要件はこちらの記事で解説しています。

[getpost id=”6066″]

なお、1.と2.が重複する方については、控除も二重で受けられます。

控除額の計算方法

所得金額調整控除の計算方法は、2通りあります。

「介護・子育て世帯で年収が850万円を超える人」と「同じ年に給与と年金両方の収入がある人」とでは、計算方法が異なるためです。

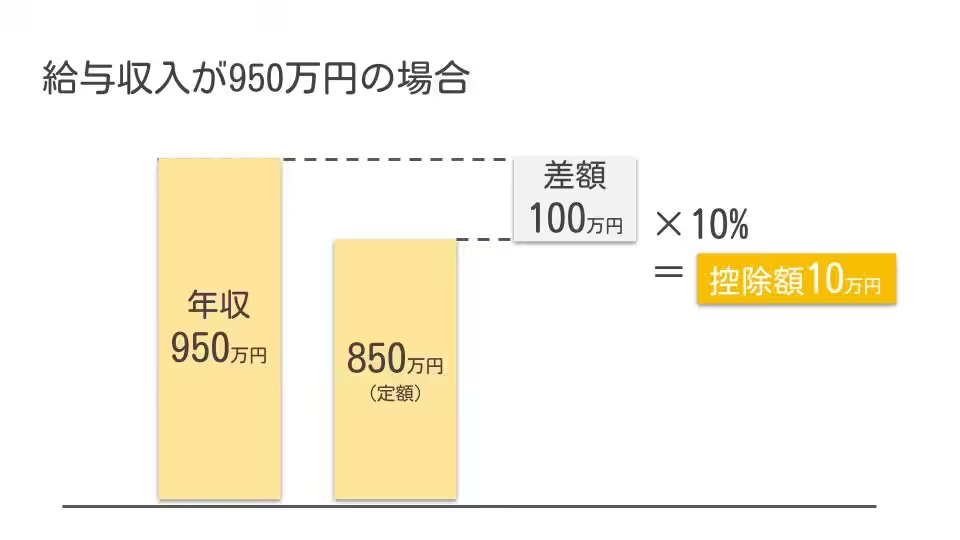

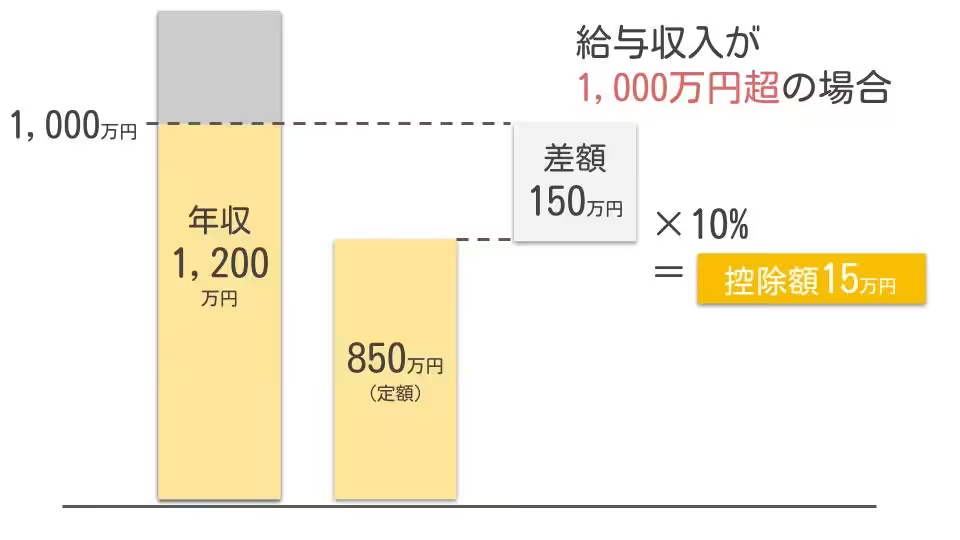

- 介護・子育て世帯の場合

【給与収入※-850万円】×10%

※1,000万円を超える場合、1,000万円 - 給与と年金両方の収入がある人の場合

【給与所得控除後の給与の金額※+公的年金等に係る雑所得※】-10万円

※10万円を超える場合、10万円

そう思ったみなさま、ご安心ください。

これらの計算式は、ご本人が電卓はじいて計算することはありません。手書きで確定申告書を作成したりしないかぎりは。

それでも詳しく知りたい方のために、それぞれの計算方法を以下に解説します。

1.介護・子育て世帯の場合の計算方法

計算式は、次のとおりです。

【給与収入-850万円】×10%

給与収入が850万円を超えた場合に、その超えた部分の金額に10%をかけた金額が控除額となります。

ただし給与収入が1,000万円を超えている場合には、1,000万円で計算します。

現実にもらっている給与の金額は無視です。

【1,000万円-850万円】×10%

ですから、計算の結果はどう頑張っても15万円※が上限となります。

※【1,000-850】×10%=15

2.給与・年金両方ある場合の計算方法

計算式は、次のとおりです。

【給与所得控除後の給与の金額※+公的年金等に係る雑所得※】-10万円

※10万円を超える場合、10万円

ご覧いただけるとおり、「給与所得控除後の給与の金額」と「公的年金等に係る雑所得」というものを別途計算しなくてはなりません。

噛み砕いて計算順序を説明すると、以下の通りになります。

[ptimeline color=”yellow”]

▼「給与所得控除後の給与金額」についてはコチラで解説しています。

[getpost id=”5970″]

▼「公的年金等に係る雑所得」については、国税庁の説明を参考にしてください

No.1600 公的年金等の課税関係|国税庁

なお計算式の構造上、どう頑張っても控除額は10万円※が限度となります。

※(10+10)-10=10

必要な手続きは

所得金額調整控除を受けるためには、自主的に申請が必要です。

条件に該当するからといって、自動的に控除を受けられるわけではないからです。

「年末調整」または「確定申告」をおこなう必要があります。

- 介護・子育て世代向けの控除を受ける場合

「年末調整」または「確定申告」をして、所得金額調整控除を受けるつもりがあることをお勤め先または税務署へ意思表示します。 - 給与と年金両方ある人向けの控除を受ける場合

「確定申告」をして、所得金額調整控除を受けるつもりがあることを税務署へ意思表示します。(年末調整では申請できません)

以下、それぞれの手続方法を解説します。

年末調整

※以下は、給与と年金両方ある場合の控除には使えない方法です。

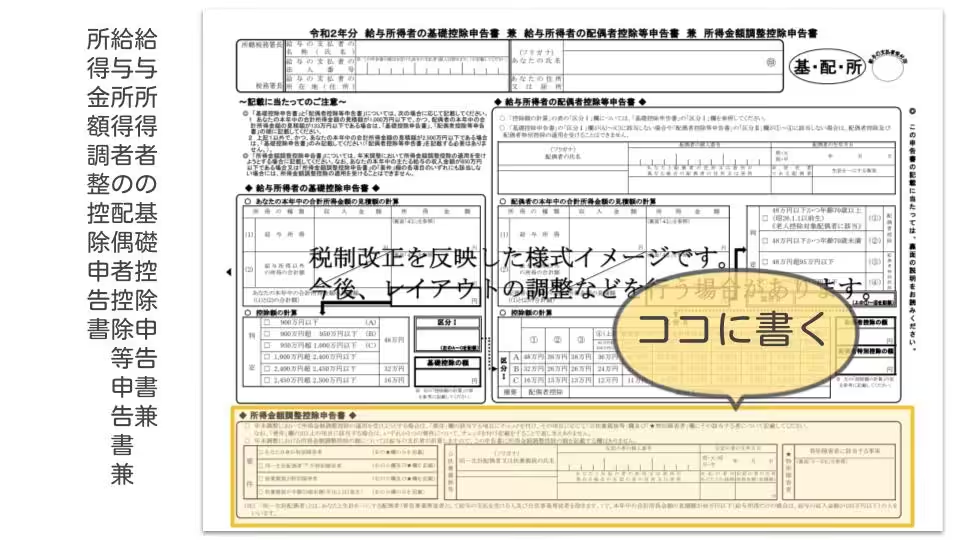

年末調整で所得金額調整控除を申請するためには、お勤め先に提出する書類へその旨の記載が必要です。

記載がないと、年末調整が行われる際に「この人は控除を受けるつもりが無いのね。」と判断されてしまうためです。

具体的には、控除を受けようとする年の「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という書類(名前なげぇ・・・)に、必要事項を記載して申請します。

申請をしておくと、その年の所得税と翌年の住民税で控除が受けられます。

それから、上記で説明した計算もお勤め先がやってくれます。

記載するのは、次のような事項です。

- 「要件」欄

どの要件に該当するかチェック - 「☆扶養親族等」欄

・同一生計配偶者または扶養親族の氏名

・その人マイナンバー

・その人の住所(あなたと住所が異なる場合のみ)

・その人の続柄(あなたから見た)

・その人の所得の見積り金額 - 「★特別障害者」欄

・確認資料の交付日、または障害の状態

・障害の程度(等級)

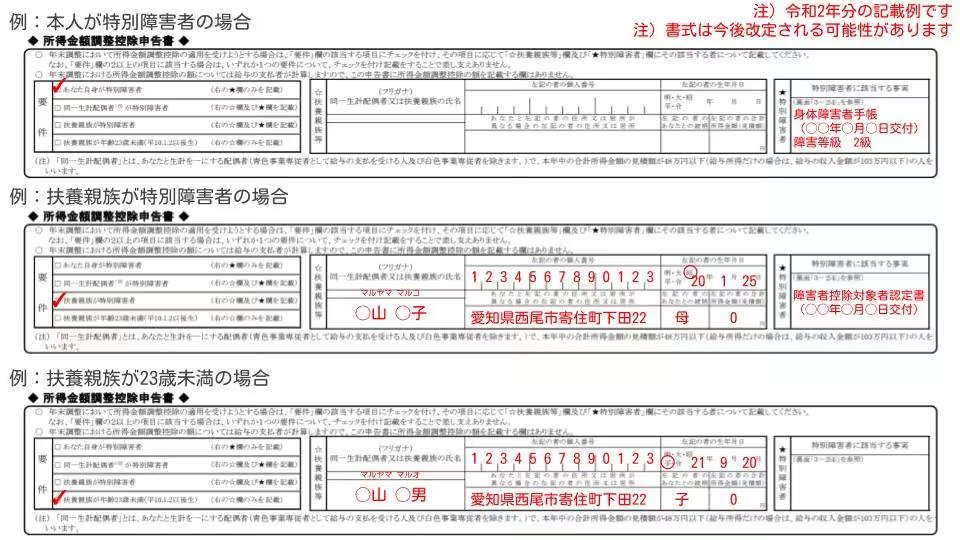

↓書き方の例です。参考にしてください。

[aside type=”warning”]当記事執筆時点(2019年12月15日)では、書類の正式な様式が公表されていません。今後書式や書き方が改定される可能性があります。[/aside]

確定申告

確定申告で所得金額調整控除を受けるためには、「確定申告書」へその旨の記載が必要です。

記載がないと、税金が本来より高く計算されてしまうためです。

確定申告書の「第二表」という書類に、記載すべき欄がある・・・と思います。

当記事執筆時点(2019年12月13日)では、まだ2020年(令和2年)分の確定申告書の様式が公表されておらず、確認できていません。

記載欄があるはず、きっと、たぶん。

なお、給与と年金両方の収入がある人については、確定申告を省略できる制度もあります。

公的年金等に係る申告不要制度について

この場合、所得金額調整控除を引いた後の給与所得の金額で申告要・不要を判定します。

まとめ

所得金額調整控除について解説しました。

- どんな制度か

給料収入がある人の税負担を調整するための制度です。 - 控除の対象者は

「介護・子育て世帯」と「給与・年金両方の収入がある人」が対象です。 - 控除額の計算方法は

「介護・子育て世帯」と「給与・年金両方の収入がある人」で計算方法が違います。 - 控除を受けるために必要な手続きは

「年末調整」または「確定申告」が必要です。

ほんともう、制度がどんどん複雑になってイヤになっちゃいます。

税理士の僕ですらイヤなのですから、世の大半の方の苦労はいかばかりかと存じます。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました