[aside type=”warning”]以下の内容は、2020年以降の取り扱いについて解説しています。2019年以前は合計所得金額の要件がチョコッと違います。[/aside]

・同一生計配偶者、控除対象配偶者、源泉控除対象配偶者って、それぞれどう違うんだ?

・税金の計算にどう影響があるの?

そうお考えのかたへ向けた記事です。

当記事では、確定申告や年末調整の際に判定しなければいけない「配偶者」の種類について、図表たっぷりで解説しています。

読んでいただくと、次のようなことがわかりますよ。

- 同一生計配偶者とは

・あなたと生計を一にする配偶者(事業専従者を除く)の合計所得金額48万円以下の場合に該当します。

・その配偶者が障害者の場合、あなたは障害者控除を受けることができます。 - 控除対象配偶者とは

・同一生計配偶者のうち、あなたの合計所得金額が1,000万円以下の場合に該当します。

・あなたは配偶者控除を受けることができます。 - 源泉控除対象配偶者とは

・あなたと生計を一にする配偶者(事業専従者を除く)の合計所得金額が95万円以下かつ、あなたの合計所得金額が900万円以下の場合に該当します。

・あなたは配偶者特別控除を満額受けることができます。またあなたの源泉所得税を計算する際に「扶養親族の数」にカウントすることができます。

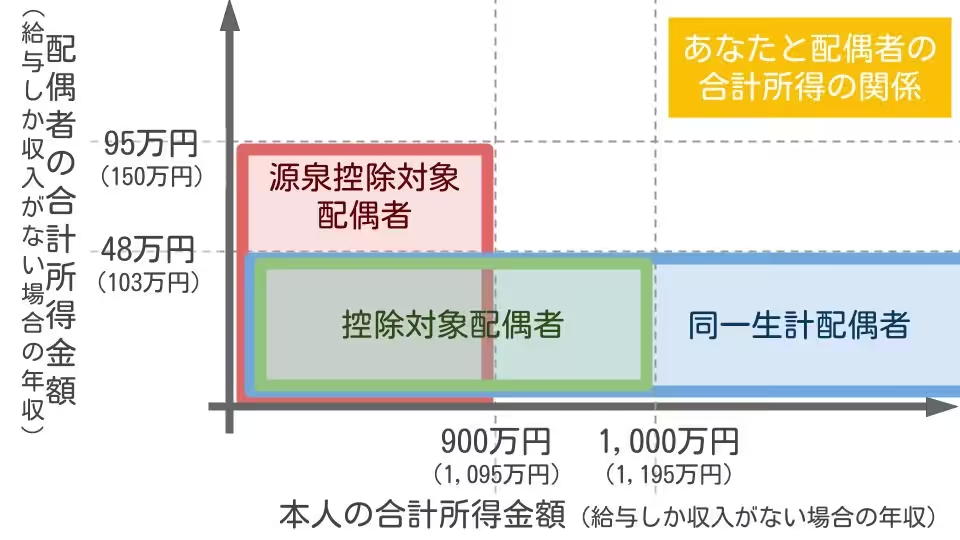

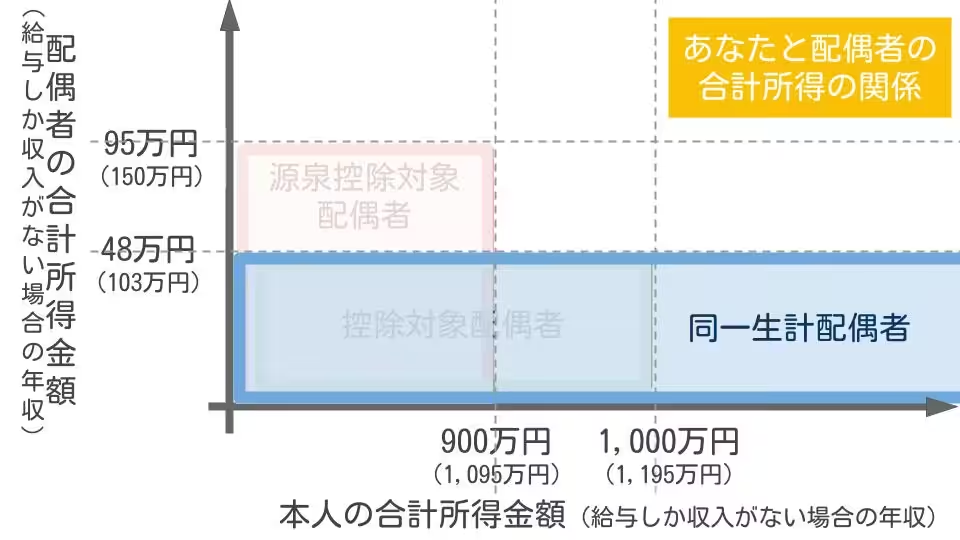

同一生計配偶者とは

どういう場合に該当するか

同一生計配偶者とは、次の全てに該当する配偶者のことをいいます。

- その配偶者はあなたと生計を一にしている

- その配偶者の合計所得金額が48万円以下

- その配偶者は事業専従者ではない

▼「生計を一にする」の意味は、こちらで解説しています。

[getpost id=”5749″]

該当するとどんな影響があるか

あなたの配偶者が同一生計配偶者である障害者の場合には、あなたは障害者控除を受けることができます。

▼障害者控除の制度内容については、こちらで説明しています。

[getpost id=”5530″]

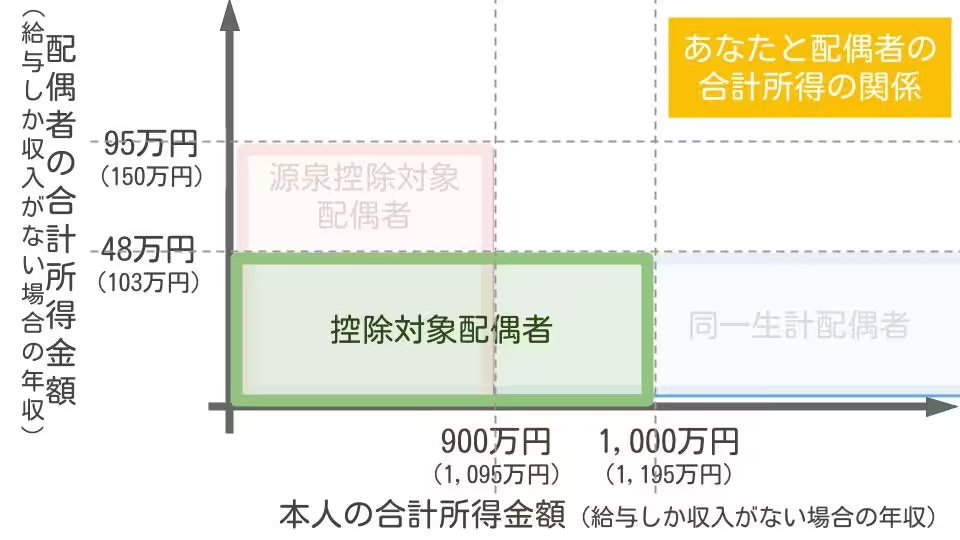

控除対象配偶者とは

どういう場合に該当するか

控除対象配偶者とは、次の全てに該当する配偶者のことをいいます。

- その配偶者はあなたと生計を一にしている

- その配偶者の合計所得金額が48万円以下

- その配偶者は事業専従者ではない

- あなたの合計所得金額が1,000万円以下

なお1から3までの要件は、「同一生計配偶者」と同じです。

該当するとどんな影響があるか

あなたは配偶者控除を受けることができます。控除額は、あなたの合計所得金額によって変わります。

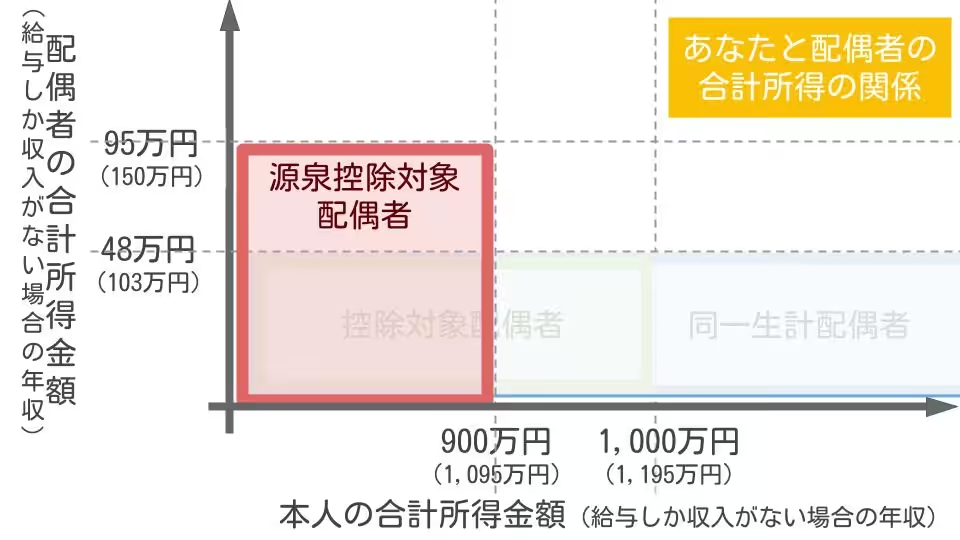

源泉控除対象配偶者とは

どういう場合に該当するか

源泉控除対象配偶者とは、次の全てに該当する配偶者のことをいいます。

- その配偶者はあなたと生計を一にしている

- その配偶者の合計所得金額が95万円以下

- その配偶者は事業専従者ではない

- あなたの合計所得金額が900万円以下

該当するとどんな影響があるか

あなたの配偶者が控除対象配偶者である場合には、あなたは配偶者特別控除を満額の38万円受けることができます。

また、あなたの源泉所得税を計算する際には、その配偶者を「扶養親族等の数」にカウントすることができます。

まとめ

税金を計算する際の配偶者の種類について解説しました。

- 同一生計配偶者とは

・あなたと生計を一にする配偶者(事業専従者を除く)の合計所得金額48万円以下の場合に該当します。・その配偶者が障害者の場合、あなたは障害者控除を受けることができます。

- 控除対象配偶者とは

・同一生計配偶者のうち、あなたの合計所得金額が1,000万円以下の場合に該当します。・あなたは配偶者控除を受けることができます。

- 源泉控除対象配偶者とは

・あなたと生計を一にする配偶者(事業専従者を除く)の合計所得金額95万円以下かつ、あなたの合計所得金額が900万円以下の場合に該当します。・あなたは配偶者特別控除を満額受けることができます。またあなたの源泉所得税を計算する際に「扶養親族の数」にカウントすることができます。

いやぁ・・・これは正直めんどくさいですねw

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました