[aside type=”warning”]当記事は2019年までの制度を前提に記載しております。2020年以降はひとり親控除の新設により、寡婦控除の要件が変更されています。[/aside]

『寡婦控除って、なんだかややこしい。』

『扶養親族と生計を一にする子って、何がちがうの?』

そのようにお考えの方へ向けて書いています。

当記事では、寡婦控除の要件のうち間違いやすいポイントを解説しています。

読んでいただくと、次のようなことがわかりますよ。

- どんな要件があるか

一覧表にして解説しています。 - 「扶養親族」と「生計を一にする子」の違い

事業専従者であるかどうかがキーポイントです。 - 「扶養親族」と「控除対象扶養親族」の違い

扶養控除の対象でなくても、扶養親族には該当します。 - 「離婚」の場合と「死別等」の場合との違い

所得制限付きの一般寡婦は、離婚の場合適用がありません。 - 「未婚の母」は対象外

戸籍上の婚姻関係があった場合のみ適用があります。ただし、今後改正されることが予想されます。

どんな制度か

寡婦控除とは、離婚や死別などによりひとりで生計を支えている女性を税金面で支援する制度として創設されました。

配偶者との離別を経験した女性、特に子を育てる女性は経済的困窮を伴う傾向にあるためです。

制度の詳しい内容は、以下の記事をご参照ください。

[getpost id=”5813″]

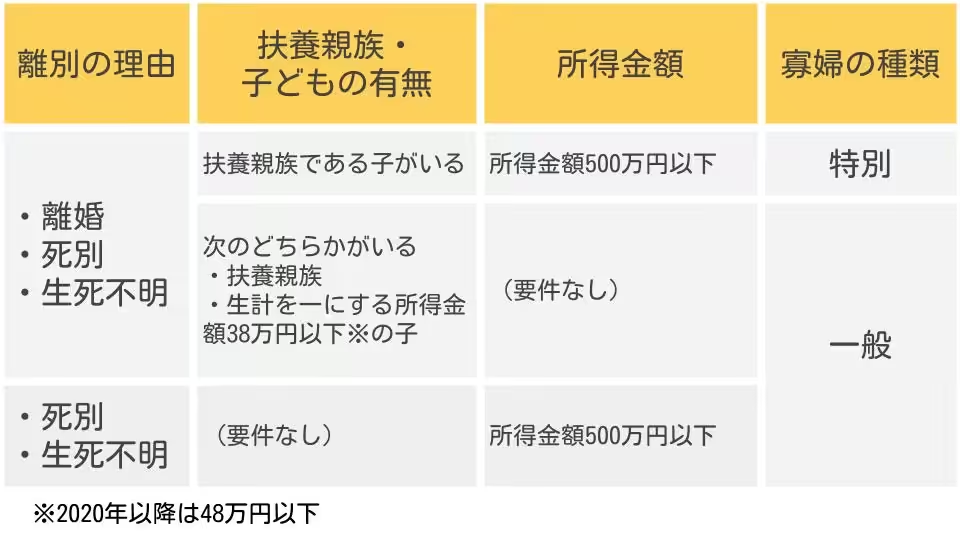

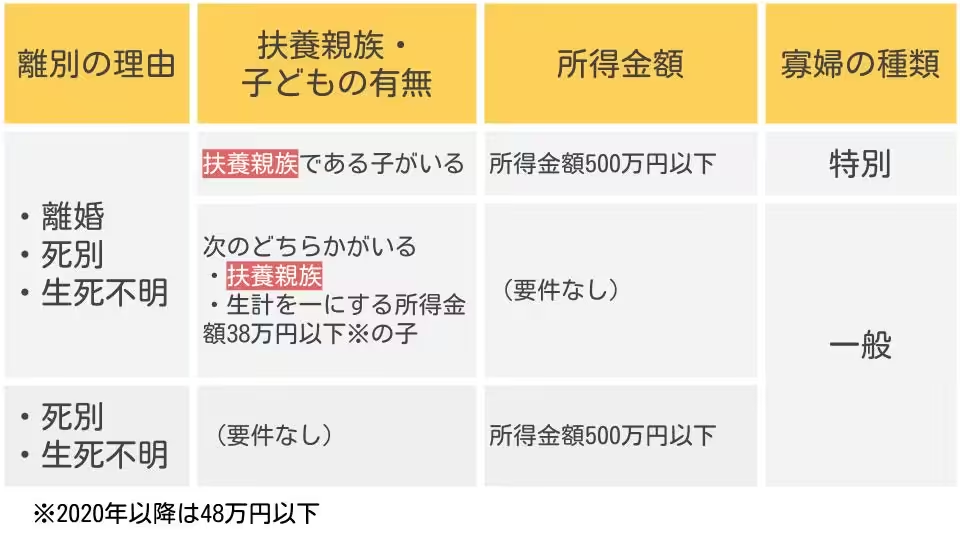

制度の適用を受ける要件

寡婦控除は、次の3つの要素に応じて適用が受けられるかどうかが決まります。

経済的困窮の程度に応じて、優遇金額を変化させるためです。

- 配偶者との離別の理由

- 扶養親族または子供の有無

- 所得金額

表にすると、次のとおりです。

ただ、この要件、結構ややこしいのです。

そのややこしさ加減を、下記に解説します。

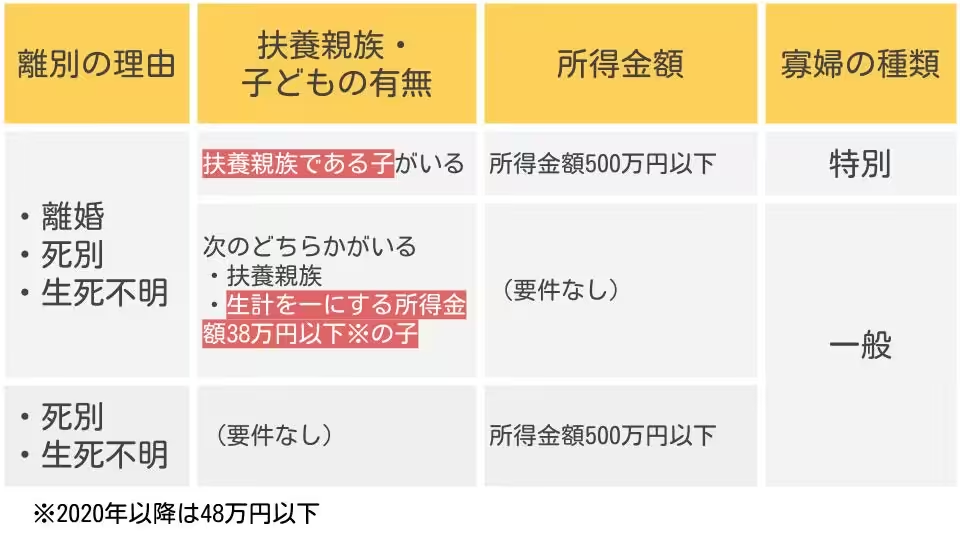

「扶養親族である子」と「生計を一にする所得48万円以下の子」の違い

寡婦控除の要件のうち、特にややこしいのが「扶養親族である子」と「生計を一にする所得48万円以下の子」の違いです。

これらはその内容がとっても似ており、区別がつけにくいのですよ。

その違いを解明するために、まずは扶養親族の要件を確認しましょう。

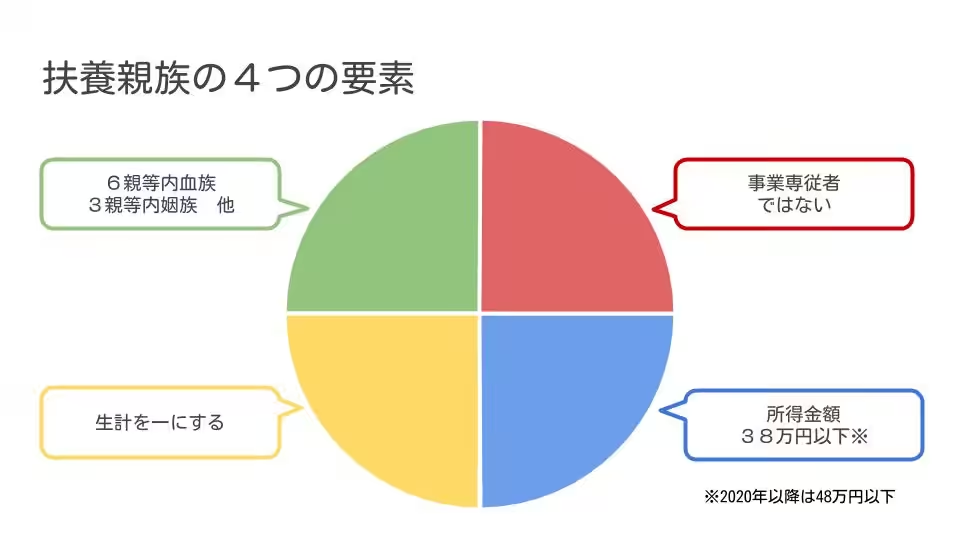

扶養親族とは

そもそも扶養親族とは、つぎの4つを満たした人のことを言います。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。

(給与のみの場合は給与収入が103万円以下)(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

図示すると、次のとおりです。

▼「生計を一にする」の意味は、こちらで詳しく説明しています▼

[getpost id=”5749″]

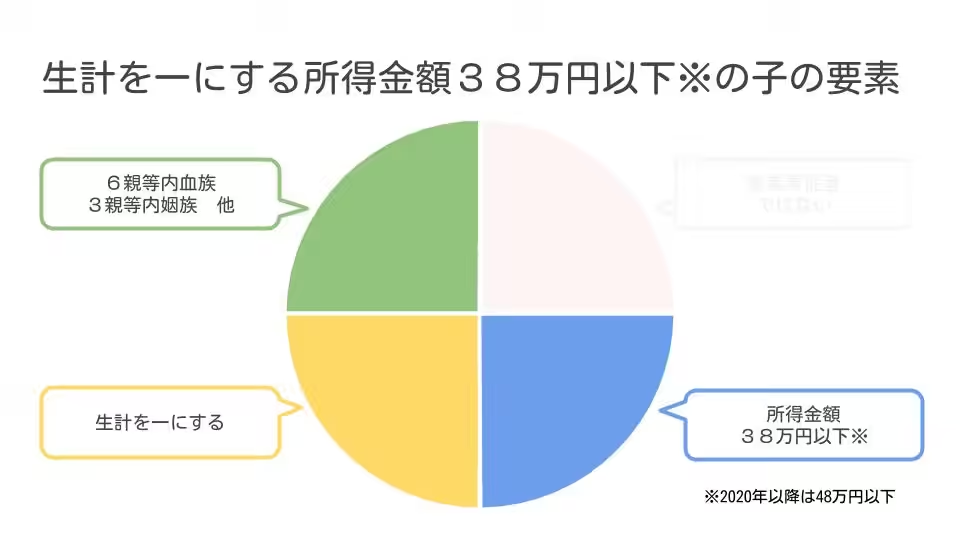

生計を一にする子とは

一方「生計を一にする合計所得48万以下の子」は、この4要素のうち

- 生計を一にする

- 合計所得金額48万円以下の

- 子

という、3つしか満たしていません。

違いは、事業専従者を含むかどうか

つまり、事業専従者を含むかどうかという違いがあるのです。

よって事業専従者(扶養親族にはならない)であったとしても、その所得金額が48万円以下であれば、寡婦控除の要件は満たせます。「生計を一にする所得金額48万円以下の子」ですからね。

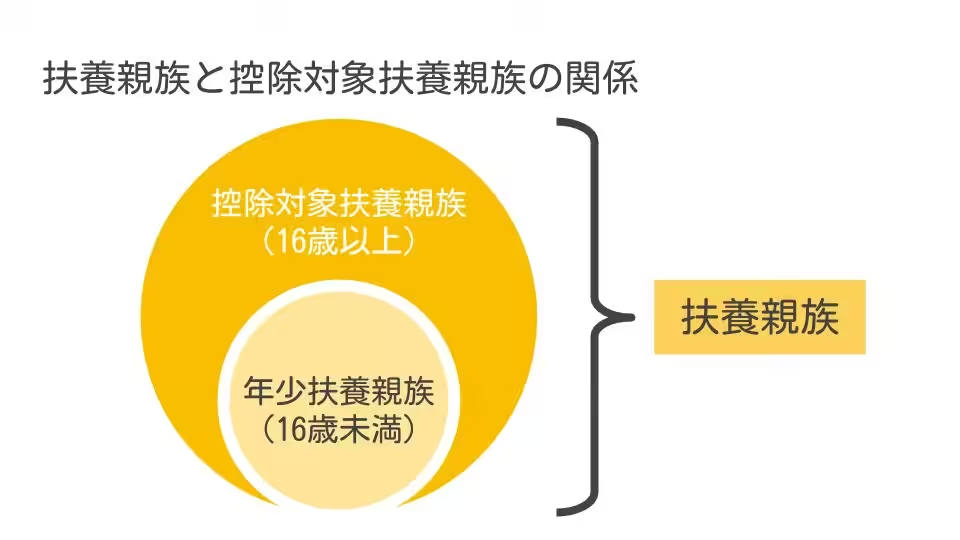

「扶養親族」には、16歳未満も含む

加えて、「扶養親族」という言葉にも注意が必要です。

扶養親族と生計を一にする子との違いについて

と理解している方も、いらっしゃるようです。16歳未満の子供は扶養控除の対象から除かれることから、そのようにお考えになられたのだと思います。

ところが、それは誤りです。

税法は「控除対象扶養親族」と「扶養親族」を明確に分けて定義しているためです。

扶養親族の要件は上述した4つ。一方で控除対象扶養親族の要件は次のとおりです

控除対象扶養親族とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

扶養親族という枠の中に、16歳未満の子がいるイメージですね。

なので、「扶養親族」と言ったときには、控除対象外である年少被扶養者も含めて捉えなくてはなりません。

つまり16歳未満の子でも、寡婦控除の親族要件は満たせます。

あ〜ややこしっ!

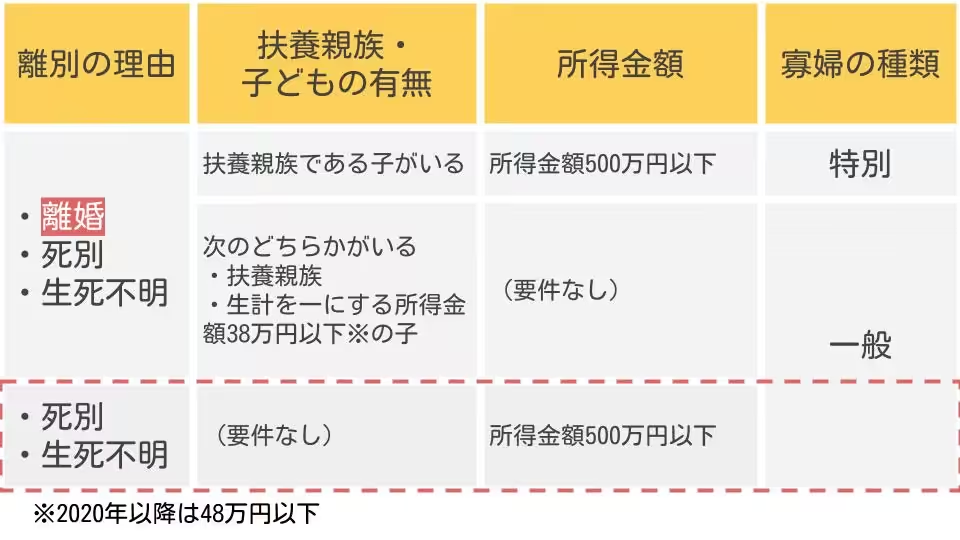

所得要件付き一般寡婦は、離婚の場合対象外

寡婦控除をなんとなく

と捉えていると、適用誤りを引き起こしてしまう可能性があります。

「離婚」と「死別」では、微妙に要件が異なるためです。

夫との離別の理由が離婚である場合、所得要件のみで適用できる一般寡婦は適用がありません。

あ〜もうややこしっ!

未婚の母は、現状では対象外

当記事執筆時点(2019年)での寡婦控除は、民法上の婚姻関係がある夫との離別を前提としています。

過去に婚姻届を提出していない「未婚の母」は控除の対象外としているのです。

ただしこれも、2020年度税制改正において見直される可能性があります。

こどもの貧困に対応するため、婚姻によらないで生まれた子を持つひとり親に対する更なる税制上の対応の要件等について、平成32年度税制改正において検討し、結論を得る。

また個人住民税については、未婚の母でも住民税が非課税となる予定です(2021年より)。

▼ひとり親の住民税が非課税となる制度についてはコチラ▼

[getpost id=”5914″]

まとめ

ややこしい寡婦控除の要件についてお話しました。

- どんな要件があるか

一覧表にして解説しています。 - 「扶養親族」と「生計を一にする子」の違い

事業専従者であるかどうかがキーポイントです。 - 「扶養親族」と「控除対象扶養親族」の違い

扶養控除の対象でなくても、扶養親族には該当します。 - 「離婚」の場合と「死別等」の場合との違い

所得制限付きの一般寡婦は、離婚の場合適用がありません。 - 「未婚の母」は対象外

戸籍上の婚姻関係があった場合のみ適用があります。ただし、今後改正されることが予想されます。

もっと要件が簡素になると助かります。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました