先日、ある経営者さまとお話していたときのことです。

あるんです!大アリです。

当記事では、一人親方やフリーランスに支払った外注費が給与認定されて困ることと、その回避方法をおつたえします。

大事なのは、5つのポイントを押さえることです。

なぜ外注費で払ったものが給与とされるのか

と、普通ならそう思う。誰だってそう思う。

でも税務署や裁判所はそうじゃないんですよねー。

当局は、あなたと外注先との実質的な関係に着目しています。

例えば、ある電気工事業者が一人親方に支払っていた外注費が給与として認定された、次のような判例があります。(東京地方裁判所平成19年11月16日判決)

- 工事請負契約書が無かった

- 現場では発注元からの具体的な指示に従って作業していた

- ペンチなどの手元道具は職人自身が用意していたが、その他の工具及び器具等は発注元から無償で貸与されていた

- 報酬は、1日当たりの「基本給」に従事日数を乗じた金額で計算されていた

- 「残業給」や「夜間給」に相当する割増報酬も支払われていた。

- 遅刻をした場合には、その分報酬から差し引かれていた。

- 発注元の業務に常傭されていた。

- 発注元から作業着を無償で貸与され、着用を義務付けられていた。発注元は作業服代を「福利厚生費」に計上していた。

- 発注元が職人の定期健康診断の費用を負担していた。

まぁ、さすがにねぇ。ここまでしちゃうと外注先とは言えないですよね。

裁判でも

と判示されたのです。

外注費が給与と認定されて困ること

裁判例があるわけですよ。「外注費か給与か」を、国と企業とが争った事例が。

争うほどのことかと。払うものはおんなじなんだから、どっちでも別にいいじゃねーかと。

そんな声も聞こえてきそうですが、どっちでもよくないんですよコレが。

なぜかって言うと、税金の金額が変わってくるからです

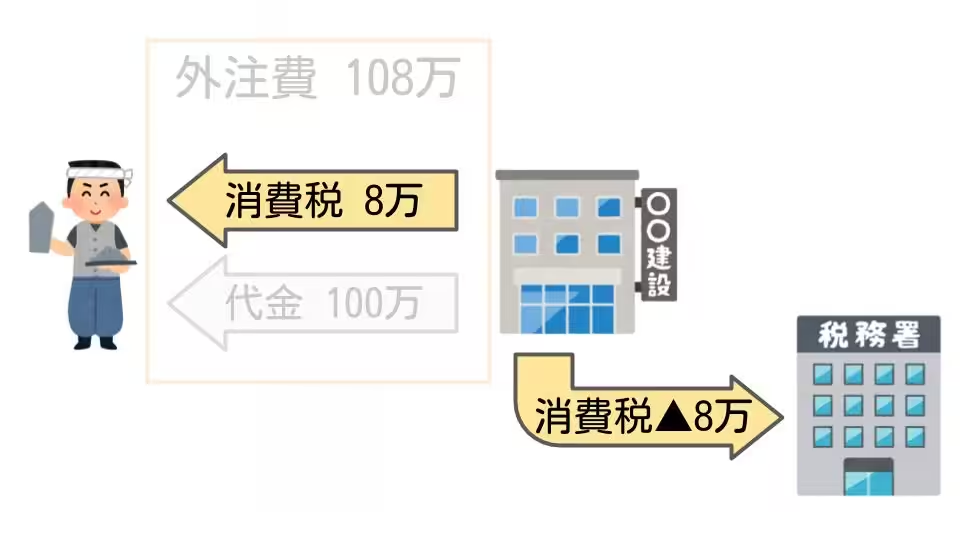

消費税が増える

外注先に100万円の報酬を支払う場合には、8万円の消費税を上乗せした108万円を支払う必要があります。(消費税率8%の場合)。

この8万円は、企業が税務署へ納税する消費税額から差し引くことが出来ます。外注先に消費税を払った分だけ、税務署へは納税せずにすむのです。

一方の給与には、消費税がかかりません。108万円支払ったなら、その全部が給与です。

消費税は0円なので、税務署へ支払う消費税には影響がありません。

と、言う前提をふまえまして。

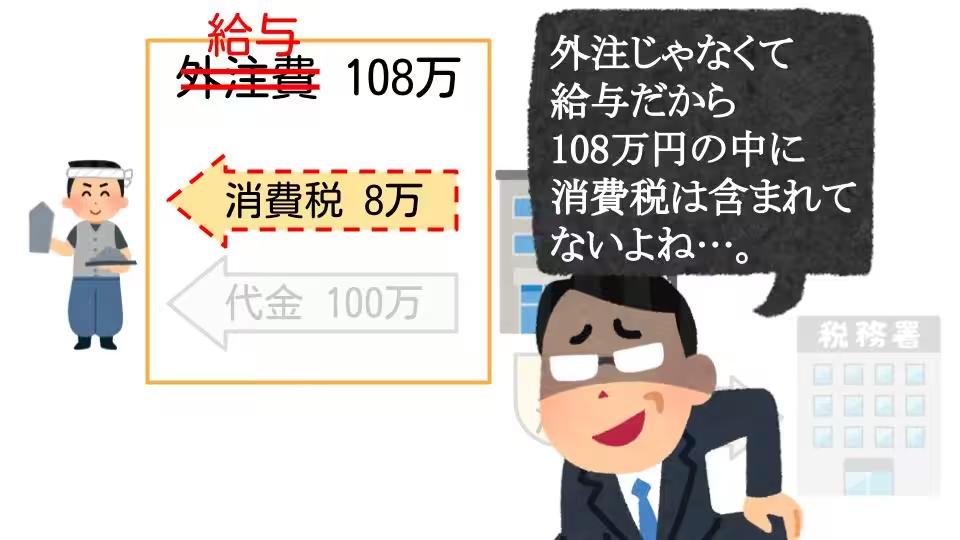

外注費として支払ったものが

と指摘されると、どうなるか…。

そう、支払いを免れていた消費税を、税務署に追加で納税する必要があります。

追加で納税とか、嫌ですよねぇ。

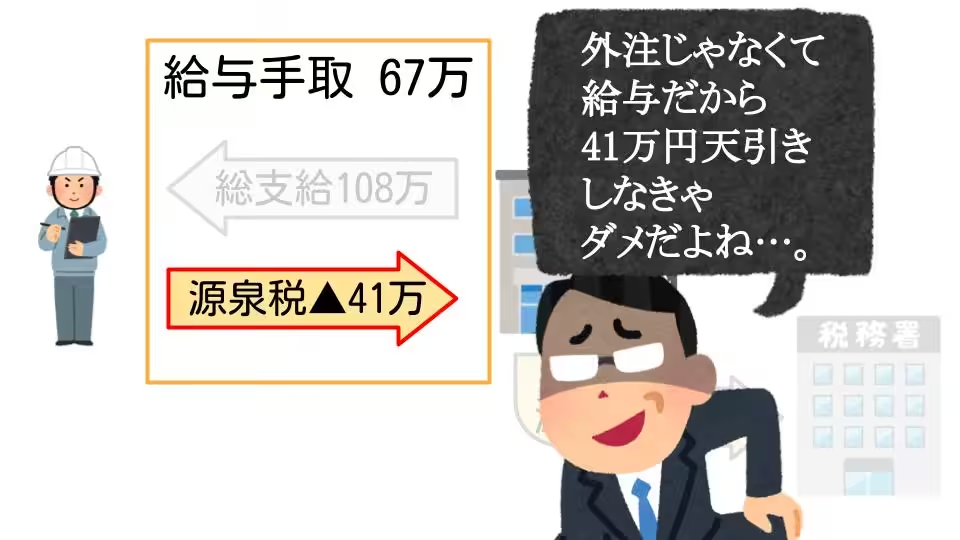

源泉所得税が増える

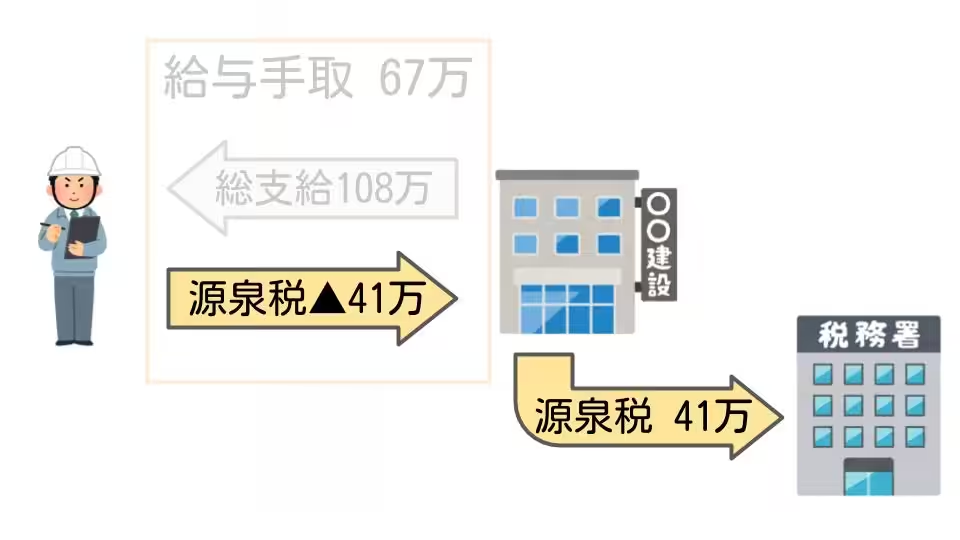

給料を支払った場合には、所得税を源泉徴収しなければなりません。

108万円の給与なら、108万円全部支払うわけではありません。410,748円の所得税を天引きした約67万円を支払います。※乙欄課税、108万円を一時払いした場合

天引きした所得税は企業が税務署へ納税します。

いっぽう外注費であれば、所得税の天引きはせずに108万円をまるまる支払いますね。※原稿、公演、士業等への支払いは天引きが必要です。

もし、外注費として支払ったものが

と指摘されると…

天引きして税務署へ支払うべきであった410,748円が、滞納扱いとなってしまいます。

この場合、企業は外注先に対して

と伝えなければいけないんですねぇ。

これは厄介だ。

給与認定を避けるためにおさえるべきポイントは5つ

外注費か、給与か。

基本的には契約の有無によって判断します。

民法上の請負契約が結ばれていれば外注費だし、雇用契約が結ばれていれば給与だと。

第623条 雇用は、当事者の一方が相手方に対して労働に従事することを約し、相手方がこれに対してその報酬を与えることを約することによって、その効力を生ずる。

第632条 請負は、当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約することによって、その効力を生ずる。

ただし中小企業では、契約書なんて交わさず口約束で請けるのが大半でしょう。口約束も契約ではありますが、根拠とするには弱いよわい。

書面を交わしていたとしても、その契約内容が形骸化していることもままあります。

そこで国税庁は、過去の裁判例を基に5つの判断基準を示しています。

(大工、左官、とび職等の受ける報酬に係る所得税の取扱いに関する留意点について)

- 作業を他人に任せてもオッケーか

- 報酬支払者から時間的な拘束を受けるか

- 報酬支払者から具体的な指示命令を受けるか

- 不可抗力で完成しなくても支払いを受けられるか

- 材料や用具などの支給があるか

これらを総合的に考慮して、請負的か、それとも雇用的かをジャッジし、支払った報酬が外注費なのか、それとも給与なのかを判定しています。

なので、これらの判断基準においてなるべくたくさん請負的ポイントを稼げば、給与認定されるリスクは低減できるのです。

そこでこれらの判断基準を、それぞれ例を挙げながら確認しましょう。

1.作業を他人に代行させてもオッケーか

- 【請負】外注先が急病等の場合には、外注先が他の作業員を手配し、作業に従事しなかった日数分の報酬も外注先に支払われる(代わりの作業者に対する報酬は、外注先が支払う。)

- 【雇用】外注先が急病等の場合には、発注元が他の作業員を手配し、作業しなかった日数分の報酬はその代わりの作業員に支払われる

1,の場合、作業者が誰であるかにかかわらず外注先に報酬が支払われていることから、代行が認められていると言えます。請負的です。

いっぽう2.の場合、外注元の責任で他の作業者を手配して、その他の作業者へ直接支払っていることから、代行が認められていないと言えます。雇用的です。

2.報酬支払者から時間的な拘束をうけるか

- 【雇用】作業時間が9時から17時までとされており、17時より早く終わった場合には別の作業にも従事する。17時を過ぎて作業した分は報酬が加算される。

- 【請負】作業時間の指定は近隣住民への配慮によるものであって、9時よりあとに現場に入ったり、17時より前に帰宅したりしても報酬の額は変わらない。

1.の場合、時間的な拘束がされており、その拘束に応じて報酬が支払われています。雇用的といえますね。

いっぽうの2.の場合、いつ作業を行うかは概ね外注先にゆだねられているため、請負的です。

3.報酬支払者から具体的な指示命令をうけるか

- 【雇用】現場監督から、作業の具体的内容・方法を指示される。

- 【請負】指示書の交付によって、通常注文者が行う程度の作業指示がされる。

- 【請負】他職種との工程調整や事故防止のために、作業方法等の指示がされる。

1.の場合には、指示命令に従って作業をしていることから、雇用的です。

いっぽう2. 3.の場合、受けている指示は業務の特性上当然のものであって、具体な指示命令を受けているとまでは言えません。したがって、請負的です。

4.不可抗力で完成しなくても報酬の支払いを受けられるか

- 【雇用】完成品が、引渡し前に災害によって損壊した場合であっても、それまで作業した分の報酬は支払われる。

- 【請負】完成品が、引渡し前に台風により損壊した場合には、それまで作業した分の報酬は支払われない。

1.の場合には、完成いかんにかかわらず報酬が支払われていることから、雇用的と言えます。

いっぽう2.の場合には、成果物に対して報酬が支払われることから、請負的です。

5.材料や用具などの支給があるか

- 【雇用】手持ちの大工道具以外は報酬の支払者が所有する材料、用具を使用している。

- 【請負】報酬の支払者が所有する用具を使用せず、本人が調達した材料、用具を使用している。

1.の場合、材料や用具が支給されていることから、雇用的であるといえます。

いっぽうの2.の場合には、自己責任で道具を調達していることから、請負的です。

まとめ

一人親方やフリーランスへ支払った外注費が給与認定されて困ることと、その回避方法をお伝えしました。

常傭してると、年間の支払額は何百万単位になりますからね、外注費。

さらに税務調査では通常、過去3年分が調査対象になります。

だから、指摘をくらうと影響額がデカいんですよ。

いまいちど外注に関しての取り決め整備して、できれば明文化しておくよう、オススメいたします。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました