税理士の伴 洋太郎(ばん ようたろう)@ban_tax240です。

商品券を購入して取引先などへ配り、その購入費用を『交際費』などの科目で経費にしている企業も多いことでしょう。

税務調査の現場では、その商品券について

と確認されることがよくあります。ま、こんなにフランクな三河弁ではないのですが。

当然そこには、経費から除外できるものは無いかという狙いがあります。

そんな時に商品券の配布先リストが残っていると、それ以上突っ込まれることもなく話が終わりがちです(自分調べ)。

ということで当記事では、商品券の配布先リストが必要な理由や、その作成例についてお伝えいたします。

配布先リストが必要である理由

業務との関連を明らかにするため

商品券を経費で落とすには、その商品券の購入と配布が事業と関連していることが絶対不可欠です。

商品券の配布と事業との関連性明らかにできないと、個人事業主の場合には家事費等として、法人の場合には使途不明金等として、経費で落とすことができなくなってしまいます。

以下は、ある裁判の判決文から抜粋したものです。法人の購入した商品券の使途が不明であるとされ、商品券購入費用が経費として認められませんでした。

本件商品券の使途は不明であり、本件商品券各購入費用につき業務との関連性を認めることはできないものといわざるを得ない。【中略】そうすると、本件商品券各購入費用は使途不明金であるといわざるを得ず、当該費用を損金の額に算入することはできないというべきである。

水戸地方裁判所平成25年(行ウ)第22号

法人税更正処分等取消請求事件

使途を明らかにするためには、誰に・なぜ渡したかを明示することが重要です。

- お礼の気持を表すため、取引先に

- お祝いの気持ちを表すため、仕入先に

- バックマージン、営業協力費として、販売委託先に

- 販売促進用の景品として、一般消費者に

- 福利厚生の一環として、従業員に

特に、まとまった金額の商品券を購入して各所へ配った場合などには、誰に、何のために渡したかが不明確になりがちです。

そこで商品券を配布した場合には、配布先を客観的に明らかにするため配布先リストの作成が必須となるのです。

在庫を明らかにするため

商品券は、実際に使用した分だけが経費に認められます。在庫が残っていると、その分は経費にできないのです。

したがって、配布先の記録と併せて在庫の記録も必要になります。横領の防止にもつながりますしね。

配布先リストの悪い例

配布先リストは、ただ作成すればいいってものではありません。使途を客観的に明らかにできるだけの記載内容が必要です。

過去に、税務署へ提示した配布先リストが使途を明らかにするものではないとして、商品券の購入費用が経費として認められなかった事例がありました。(配布先リストが必要である理由で判決文を引用したものです。)

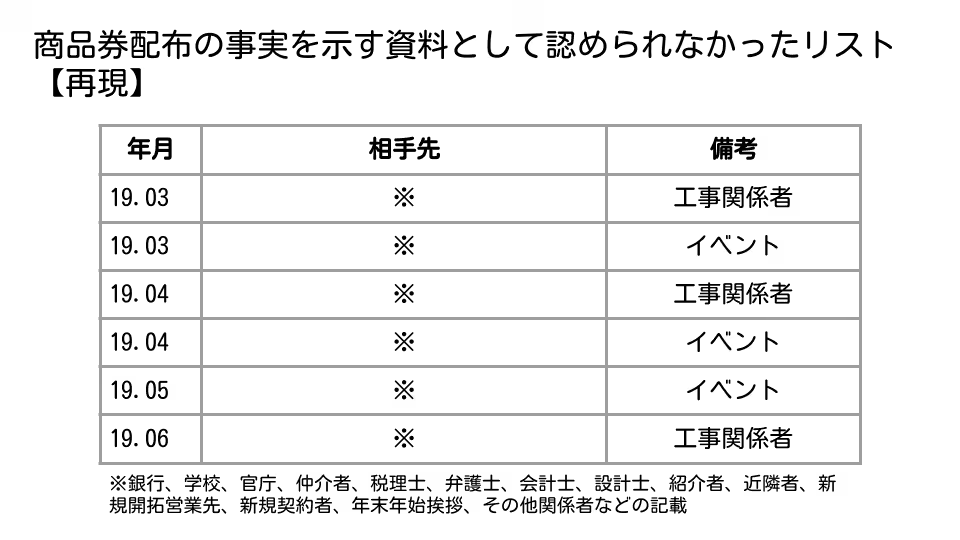

対象となったのは、オフィス家具や二輪車の販売、ガソリンスタンドの運営などを行う法人です。毎年200万程度の商品券を購入し、経費で落としていました。

資料によると、法人は税務署から

との指摘を受け、最初は

と答弁していましたが、その後「商品券使用リスト」と称した明細書を作成し、税務署に提示したそうです。

そのリストは、以下のような形式でした。

備考欄にある「工事関係者」「イベント」について法人の代表者は、次の使途を意味すると供述しています。

- 工事関係者

販売品である家具の現場納入時に相手に迷惑をかける事から、挨拶名目で配布したもの - イベント

二輪車の試乗会イベントにおいて、来場者や関係者へ配布したもの。

このリストについて、裁判所は次のように判示しています。

本件リストの記載内容は、本件訴訟に現れた他の証拠等を考慮したとしても、具体性を欠くものといわざるを得ない。

水戸地方裁判所平成25年(行ウ)第22号

法人税更正処分等取消請求事件

その理由として、次の点を指摘しています。

- 配布先と会社との関係性の記載がない

- 『工事』の具体的な日時や内容の記載がない

- 特定の時点における在庫数の記載がない

- 配布金額の記載が無い

- 商品券を配布してから相当の期間を経過した後に作成されている

換言すれば、これらの要素を満たす配布先リストであれば、当局としては商品券購入費用を経費として認めざるを得ないということになります。

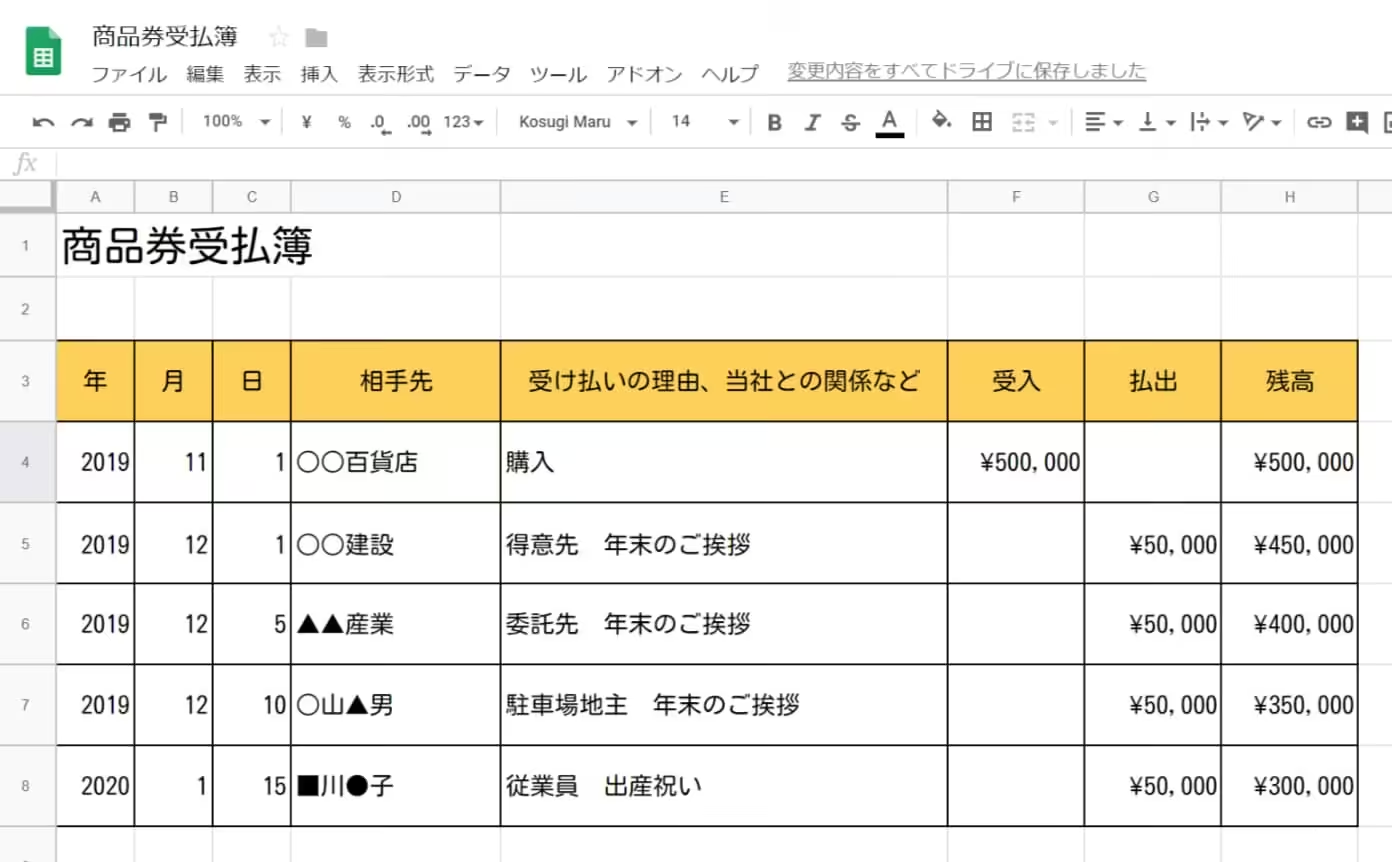

配布先リストの具体例

認められなかった配布先リストを反面教師にして、理想のリストの形を作ってみました。

配布先を明確にするとともに、商品券の入出庫数、在庫数まで管理できます。ここまでやってあれば、使途を客観的に明らかにしたと言えるでしょう。

当社との関係については、日頃から取引関係があれば特段記載する必要はないと思います。

とはいえ、記載内容自体に疑いがかかるようでは元も子もありません。虚偽の記載はしないでください、絶対。脱税行為ですからね、それ。

まとめ

商品券を経費で落とすために必要な、配布先リストについてお話しました。

まとまった金額の商品券を購入した場合には、必ずその都度作っておきましょう。調査で指摘されてから作るのでは遅いです。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました