給付金をもらったけど、どうやって経理したらいいんだろう?

ところでこの給付金、税金がかかっちゃうの?

そうお考えの方へ向けた記事です。

当記事では、持続化給付金や家賃支援給付金などの事業者向け給付金を受給した際の経理処理と税務申告について解説しています。

読んでいただくと、次のようなことがわかりますよ!

- どうやって経理したらいいの?

雑収入として記帳(会計ソフトへ入力)します。

給付通知書が届いたときと入金があったときの2段階に分けて処理します。 - もらった給付金に税金はかかるの?

事業関連の収入として、法人税や所得税がかかります。

ただし消費税はかかりません。

事業者向け給付金の経理処理

勘定科目は雑収入

事業者向け給付金の勘定科目は、個人事業主・法人とも「雑収入」を使います。

売上を補填するための事業収入ではありますが、売上そのものではないためです。

分けておかないと、あとあと業績を正しくモニタリングできなくなってしまいます。

本業の収入なのかそれ以外なのか、わからなくなってしまいますからね。

あくまで事業収入であるため、個人事業主であっても事業主借は使いません

経理するタイミングは2回

事業者向け給付金を受給する際には、2つのタイミングで経理処理を行います。

もらえる給付金額が確定したときと、実際に貰ったときとを個別に経理する必要があるためです。

具体的には、つぎの2段階で会計ソフトへ入力(仕訳)します。

- 給付金の決定通知が届いたら

未入金の雑収入として計上します

(仕訳:未収入金/雑収入) - 給付金が振り込まれたら

計上済みの未収入金を消し込みます

(仕訳:普通預金/未収入金)

仕訳の具体例

例として、次のような状況での入力例(仕訳例)をご紹介します。

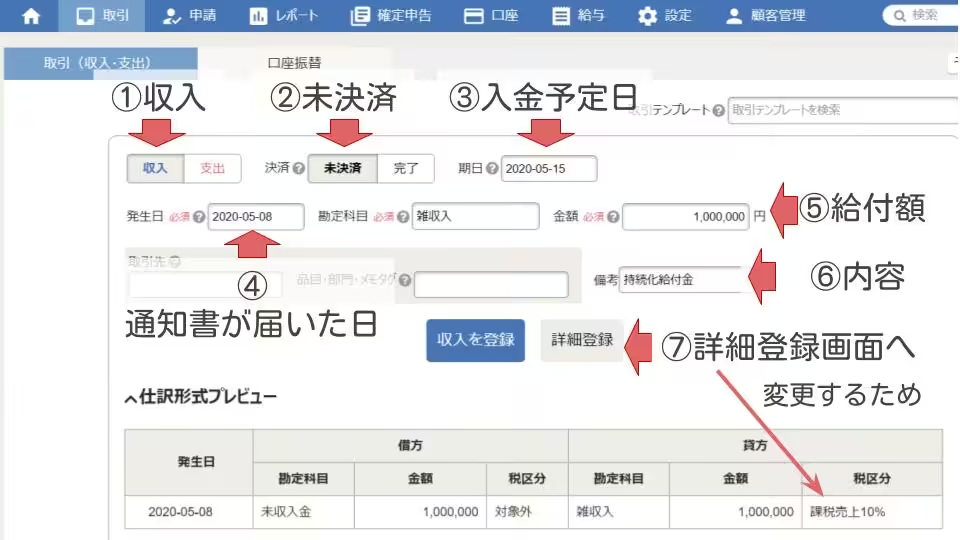

- 5月8日に100万円の給付通知書が届いた

5/8 未収入金1,000,000/雑収入1,000,000 - 5月15日に100万円が口座に振り込まれた

5/15 普通預金1,000,000/未収入金1,000,000

なお、このあと解説する「法人税・所得税・事業税はかかるが消費税はかからない」のとおり、雑収入勘定は「消費税対象外取引」として入力します。

会計ソフトへの入力例

わたしが使っている会計ソフト”freee”ですと、つぎのように入力します。

まずは通知が届いた時点で、「取引の一覧・登録」画面で雑収入を計上します。

税区分を「対象外」に変更します。

これで通知が届いたときの処理は完了です。

入金時は、登録ボタンを押すだけで済みます。

画面下部、バッチリ仕訳ができていますね。

法人税・所得税・事業税はかかるが消費税はかからない

法人税や所得税、事業税は課税対象になる

事業者向け給付金として受け取ったお金は、法人税や所得税、事業税といった税金の課税対象となります。

新型コロナウイルス感染症をきっかけに大きく落ち込んだ売上を補填するための給付金であり、事業関連の収入として扱われるためです。

[aside type=”warning”]したがって個人事業主の場合、所得区分は一時所得や雑所得ではなく、事業所得となります。[/aside]

国税庁も、同様の見解を示しています。

【課税となるもの】 ① 事業所得等に区分されるもの

事業に関連して支給される助成金(例えば、事業者の収入が減少したことに対する補償や支払賃金などの必要経費に算入すべき支出の補てんを目的として支給するもの など)

▼いくら課税されるか、なぜ課税されるか詳しくはコチラで解説しています。

給付金を含めた事業の収益がプラス(黒字)であれば、その分の法人税や所得税、住民税、事業税を納付することとなります。

かたや持続化給付金を申請するような状況であれば、赤字になることもあるはずです。

そのような場合、実質的には無税で給付金を受け取ることとなります。

赤字の場合には、法人税や所得税などの利益にかかる税金は発生しませんからね。

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

消費税はかからない

給付金は、消費税の課税対象となりません。

消費税の対象は、モノやサービスの対価に限られているためです。

かたや給付金や協力金は、モノやサービス対価ではありません。

事業者が国又は地方公共団体等から受ける(中略)特定の政策目的の実現を図るための給付金は、資産の譲渡等の対価に該当しないことに留意する。

したがって、会計ソフトへ消費税の課税区分を入力する際には「消費税対象外取引」として登録します。

まとめ

事業者向け給付金の経理処理と税務申告について解説しました。

- どうやって経理したらいいの?

雑収入として記帳(会計ソフトへ入力)します。

給付通知が届いたときと入金があったときの2回に分けて処理します。 - もらった給付金に税金はかかるの?

事業関連の収入として、法人税や所得税がかかります。

ただし消費税はかかりません。

税金との関係で申し上げたとおり、最終的に赤字となる場合には実質無税で受給できます。

新型コロナ感染症の流行に起因して資金繰りに大きな影響を受けている事業者さまは、積極的に申請なさってください。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました