香典とかった領収書がもらえないけど、経費になるの?

そういった疑問をお持ちの方は、少なくないでしょう。

当記事では、領収書がもらえない香典や見舞金、祝儀などを経費にする方法をご紹介します。

大事なのは、次のいずれかの書類を残しておくことです。

- 案内状など

- 出金伝票

- 相手の署名入りの領収書

領収書の無い香典、見舞金、祝儀を経費にするために必要な書類3選

経費で落とすためには領収書や請求書が必要だ、という認識は広く一般的にありますね。

[getpost id=”4605″ title=”領収書を保存しておかなければいけない理由はコチラ” ]

では、領収書をもらうことがはばかられる支払いの場合には、どうしたらよいのでしょう?

ごもっともでございます。そういう場合には、領収書以外に用意しておくべき書類があるのですよ。

当記事では、香典や見舞金のように領収書をもらえない支払いを経費にするために必要な書類についてご案内いたします。

- 案内状など

- 出金伝票

- 相手の署名入りの領収書

これらを確認する前に、まずは領収書がなくてもいい理由を確認しましょう。

やむを得ない場合は領収書無しでもオッケー

レシートや領収書が無ければ経費にできないかというと、必ずしもそうではありません。

だって、領収書が貰えない支払いってあるじゃないですか。いろいろと。

例えば国税庁は、消費税法上必要とされる請求書等(領収書を含む)について、以下のように例示して

と認めています。

(請求書等の交付を受けなかったことにつきやむを得ない理由があるときの範囲)【中略】

(1) 自動販売機を利用して課税仕入れを行った場合

(2) 入場券、乗車券、搭乗券等のように課税仕入れに係る証明書類が資産の譲渡等を受ける時に資産の譲渡等を行う者により回収されることとなっている場合

(3) 課税仕入れを行った者が課税仕入れの相手方に請求書等の交付を請求したが、交付を受けられなかった場合

(4) 課税仕入れを行った場合において、その課税仕入れを行った課税期間の末日までにその支払対価の額が確定していない場合【中略】

(5) その他、これらに準ずる理由により請求書等の交付を受けられなかった場合

香典や見舞金を支払った時だってそうです。

なんてお願いできないですもんね。

領収書が無いことについてやむを得ない理由があると考えられることから、領収書が無くてもオッケーなんです。

ただし、領収書の代わりになる書類は残しておかねばなりません。支払いの事実を客観的に明らかにできる、領収書以外の書類を。

領収書の代わりに残しておくべき書類

支出の事実が客観的に明らかであるかどうかは、様々な事項を総合的に勘案して判断します。おおむね、下記の事項が明らかになっているかどうかが重要です。

- 支払先の名前・名称

- 支払先との関係

- 支払年月日

- 支払方法(現金・クレカなど)

- 支払金額

- 支払内容

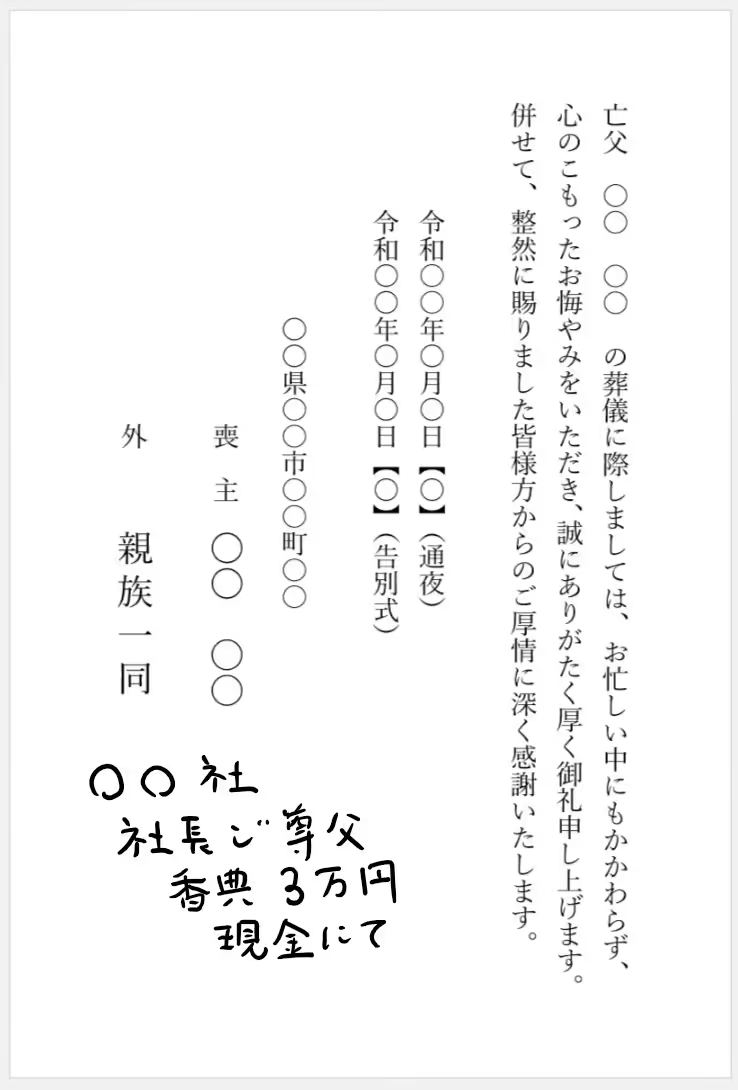

案内状などにメモ書きする

葬式の案内状や会葬御礼状、結婚式の招待状は、相手方が発行した書類です。慶弔禍福の事実について客観性を確保するならば、これを使わない手はありません。

案内状などには概ね、次の事項が記載されていますね。

- 支払先(喪主や新郎新婦の名前)

- 支払日(式の日取り)

- 支払内容(式が行われたという事実)

そこに金額と決済手段、補足事項(『取引先〇〇社長の御尊父』など)をメモ書きしておけば、おおむね信憑性のある資料となります。

これを領収書の代わりに残しておきましょう。

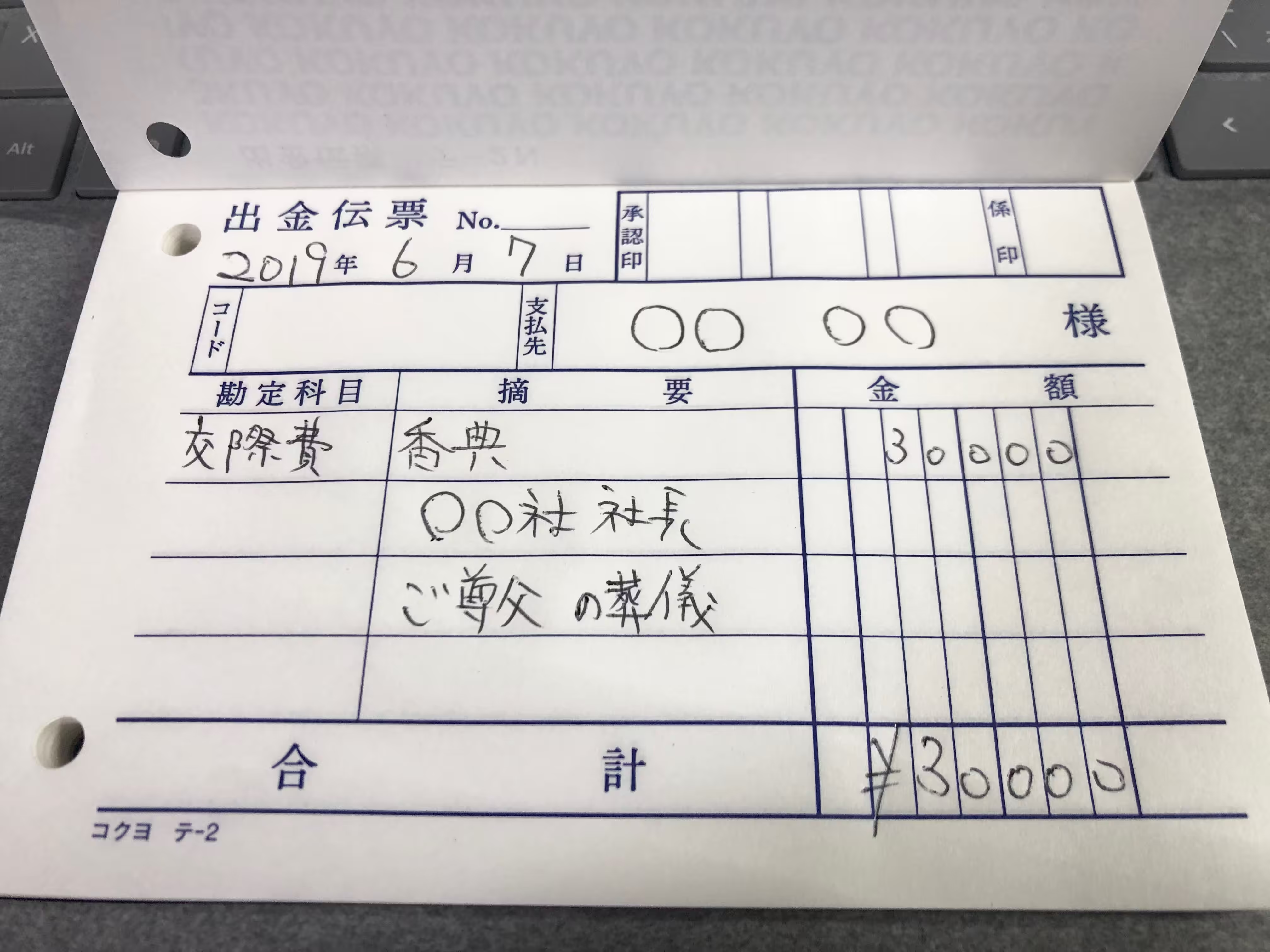

出金伝票を起票する

相手方の発行した書類が無い場合の対処法です。

文具店で『出金伝票』ってやつが売ってますので、これを用意します。

こいつに所定の事項を記載して、保管しておきましょう。

という場合も、こいつで対応できます。

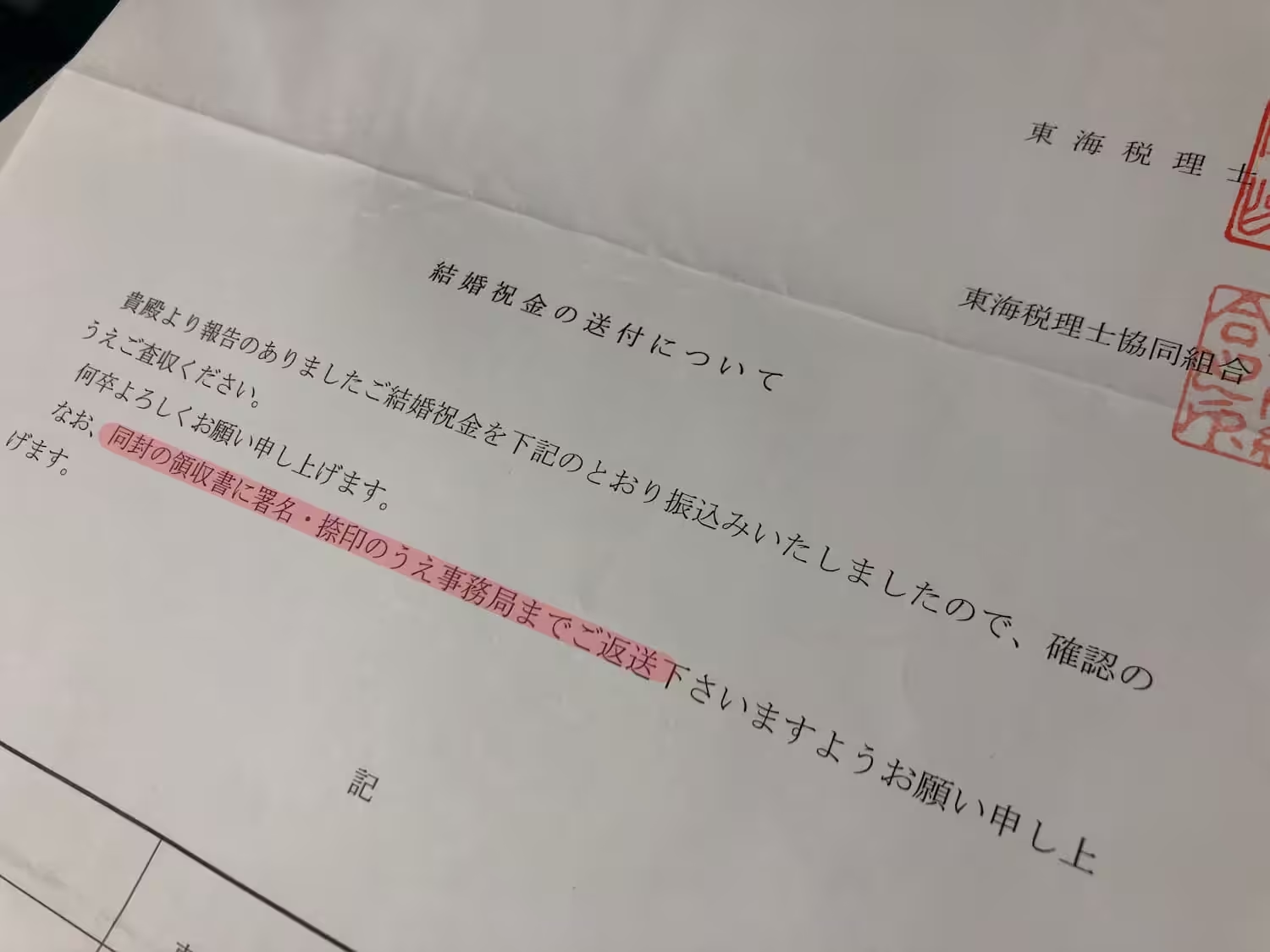

こちらで作成した領収書に署名押印いただく

領収書の代わりというか、領収書そのものなんですが。

企業の慶弔規定に従って祝い金などを支給する場合には、領収書をこちらで記載して、署名捺印だけもらって返してもらうというのも一手でしょう。

東海税理士会でも、そのようにしています。

まとめ

領収書やご祝儀などの、領収書をもらいにくい(というかもらえない)支払を経費にするために必要な書類についてお話しました。

- 案内状など

- 出金伝票

- 相手の署名入りの領収書

とお思いの方もいらっしゃるかもしれません。

でもね、こういう細かなことがしっかりしているほど全体の印象も良くなるし、税務調査時の心象も良くなるんです。

調査時の心象が良くなるってことは、追徴課税されるリスクを低減できるってことです。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました