『機械装置と器具備品って、どう違うんだ?』

『法定耐用年数が違うから、ちゃんと分けなきゃいけないよな…。』

わかります。僕もかつて悩んでました。

当記事では、機械装置と器具備品の区分方法を税理士がじっくり解説しています。

ご覧いただければ、機械装置と器具備品の区別がしやすくなりますよ。

- 日本語としての区分基準

- 裁判例での区分基準

- 具体例でみる区分基準

- 実務上の区分基準

という方は、実務上の機械装置と器具備品の区分だけご覧になってください

機械装置と器具備品との違いや区分方法を、判例などを交えて紹介

機械装置と器具備品の区分方法は、わりと難しいです。

なにが機械装置でなにが器具備品か、その区分方法が法律で明確に決まっていないからです。

そこで当記事では、さまざまな側面からその基準を考察します。

- 日本語としての区分基準

- 裁判例での区分基準

- 具体例でみる区分基準

- 実務上の区分基準

そして最後に、実務上どうやって区分すべきかをご案内しています。

日本語としての機械装置と器具備品の区分

まずは日本語としての『機械装置』『器具備品』の意味を確認します。

法律で明確となっていない以上、社会一般における意味合いこそが区分の根拠になりうるからです。

たとえば代表的な国語辞典『広辞苑』では、次のように説明されています。

- 機械

外力に抵抗し得る物体の結合からなり、一定の相対運動をなし、外部から与えられたエネルギーを有用な仕事に変形するものであって、主に人力以外の動力による複雑で大規模なもの - 装置

ある目的のために機械・道具などを取り付けたしかけ。

- 器具

道具。うつわ。しくみの簡単な器械。 - 備品

備え付けておく品物。

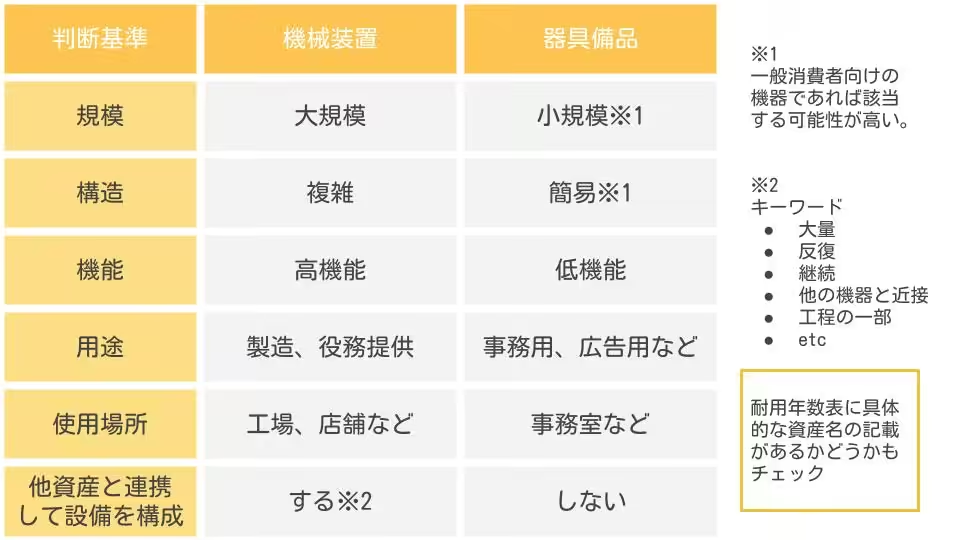

ひとまず日本語の意味からは、次のような区分はできるでしょう。

- 複雑

- 高機能

- 大規模

- 簡易

- 低機能

- 小規模

ただ、これだけで判断するのは難しいですよね。

だって器具備品の耐用年数表には『電子計算機』も含まれていますが、これが簡易で低機能で小規模といえるかどうか…。

したがって、また異なる軸での区分基準を検討する必要があります。

裁判例における機械装置と器具備品の区分

日本語の意味による区分のほか、過去の裁判例でどのような区別がされているかも確認が必要です。

法律で明確となっていない以上、司法がどのような判断をしたかは重要な根拠になるからです。

過去の裁判例では、日本語としての一般的な意味も踏まえた上で、つぎのように判示されています。

- 他の機器と一体となって設備を形成し、その一部として各機能を果たすもの。※1

- 最初の工程から最後の工程に至るまで有機的に牽連結合されて用いられる性質のもの。※2

- 製品の生産・製造又は役務の提供を目的として、1つの機器が単体で、又は2つ以上の機器が有機的に結合することにより1つの設備を構成する有形資産を意味するものと解される。※3

- 単体で個別に作動するもの。※1

- 個々の資産が基本的には単体で個別に作動し、その結果生ずる直接の成果も個々の資産ごとに異なるもの。※2

※1 東京地裁 平成21年1月16日判決

※2 東京地裁 平成23年9月14日判決

※3 大阪地裁 平成30年3月14日判決

要点をかいつまむと、次のようなことが読みとれます。

- 他の機器と連携して設備を構成する

- 製品の生産・製造又は役務の提供につかう

- 単独で作動する

- 製品の生産・製造又は役務の提供以外にもつかう

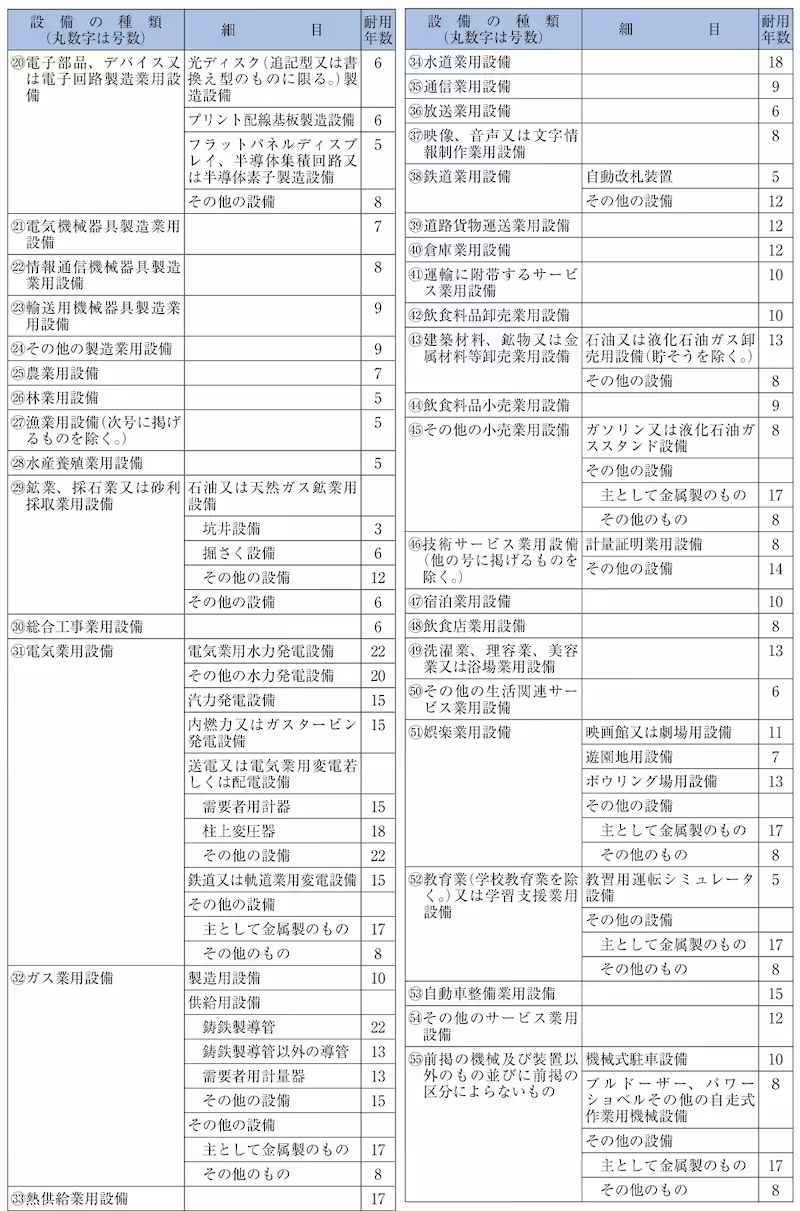

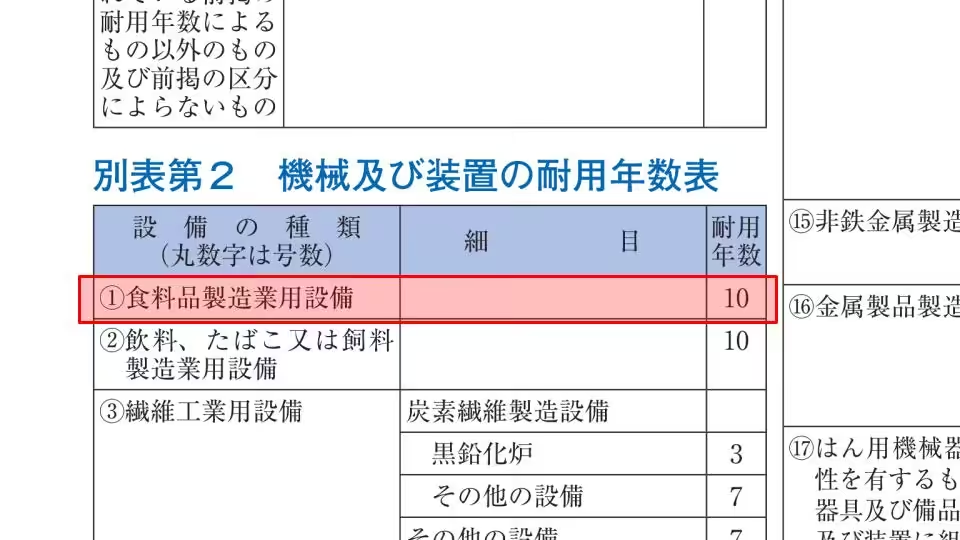

ところで、機械装置の耐用年数表は『〇〇業用設備』という区別がされています。

出典:税務インデックス(税務研究会)

これは、耐用年数表が各産業ごとの標準的なモデルプラント(資産の集合体が集団的に生産やサービスを行って形成している設備)を想定して作成されているためです。

まさに、上記裁判例における『機械装置』の説明にかなうものでしょう。

そして、その設備の一部の機能をになう機器について、総合的な耐用年数を付しているということです。

食料品製造工場で使う機器はデカッイのからチッチャイのまで様々あるだろうが、全部をひっくるめて10年で償却しましょうと。

出典:税務インデックス(税務研究会)

したがって、機械装置と器具備品との区別においては、他の資産と連携して設備を形成しているかが重要な判断材料であると考えられます。

なお上記※3の裁判例では、「通常は『器具備品』に該当するものであっても、場合によっては『機械装置」に該当することもあり得る」と判示しています。

用途や機能、設置場所や使用状況などにもとづいて、連携具合を判断すべきであるというのが、その理由です。

具体例でみる機械装置と器具備品の区分

基準が明確でない以上、具体的な事例を確認しておくことが重要です。

先行事例における課税庁や司法の判断を織り込んでおけば、のちのち否認されるリスクは低減できますからね。

その判断理由からキーワードを抽出できれば、実務に応用することも可能ですし。

以下の事例をもとに、その区分理由を確認します。

冷蔵庫

機械装置と器具備品の判断が割れやすいものとして、冷蔵庫が挙げられます。

「冷やす」という基本的機能は共通しているものの、その規模や用途がさまざまであるためです。

家庭用の小型なものから、業務用の大型なもの、はたまた冷蔵倉庫のような大規模なものまで、いろんな冷蔵庫がありますよね。

たとえば国税庁の公式見解や裁判例では、次のような例が挙げられています。

- ホテルの客室ごとに設置してある冷蔵庫

フロントの機器と通信し、出庫管理ができる。 - パンの製造小売業者が工房に設置している冷蔵庫

材料や完成品の保管をしている

それぞれ確認しましょう。

ホテルの冷蔵庫

以下のリンク先で説明されているものです。

ホテル客室の冷蔵庫について、国税庁の公式見解では器具備品に該当するものとされました。

複数の冷蔵庫と管理機器、通信設備が一体となって設備を形成しているといえますが、その規模や構造等からみて機械装置に該当しないことが、その理由とされています。

税理士御用達の「通達逐条解説」(国税庁の公式見解に解説をつけたもの)に書いてありました。

なるほど、ホテルの客室にあるような冷蔵庫は小規模で簡素なものだから器具備品でいいと。

と、いうことはですよ。

一般消費者向けの家電ぐらいなもんだったら、規模や構造的には器具備品だという判断基準はつくれそうですね。

パン工場の冷蔵庫

以下のリンク先の裁判例で判断されたものです。

パン工場でパンの生産に使われている業務用冷蔵庫については、機械装置に該当するものとして判示されました。

以下の理由により、他の機器と一体となって設備を形成していると認定されたためです。

- 大量のパンを反復的継続的に製造することを可能とするため、他のパンの製造機器に近接した位置に、パンの製造工程に沿った作業が効率的に可能となるよう配置されている。

- 温度管理が必要な原材料及び完成品を一定量保管し、パンの製造に必要な原材料を供給し、店舗への出荷まで完成品を保管する機能を果たしている

この事例からは「大量」「反復」「継続」「製造」「工程」「他の機器と近接」といったキーワードが、「一体となって設備を形成」の判断規範として抽出できるでしょう。

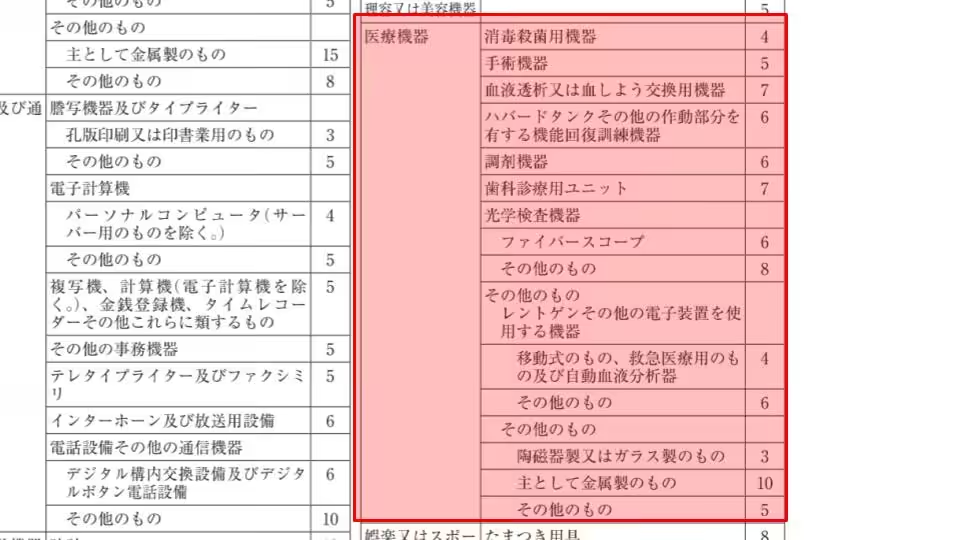

医療機器

たとえば、CTスキャナをイメージしてみてください。

一般的な感覚からいうと、『機械装置』のイメージがありませんか?デカいし、高価そうだし、複雑精密そうだし。

ですが、税務申告上はかならず『器具備品』として取り扱われます。

器具備品の耐用年数表に医療機器が具体的かつ網羅的に記載されているいっぽう、機械装置の耐用年数表には『医療業用設備』が存在しないためです。

出典:税務インデックス

なお国税庁も、同旨の公式見解を出しています。

病院、診療所等における診療用又は治療用の器具及び備品は、全て別表第一の「器具及び備品」の「8医療機器」に含まれるが【後略】

このように、耐用年数表に具体的な資産名があるかどうかも、実務上の判断基準となりえます。

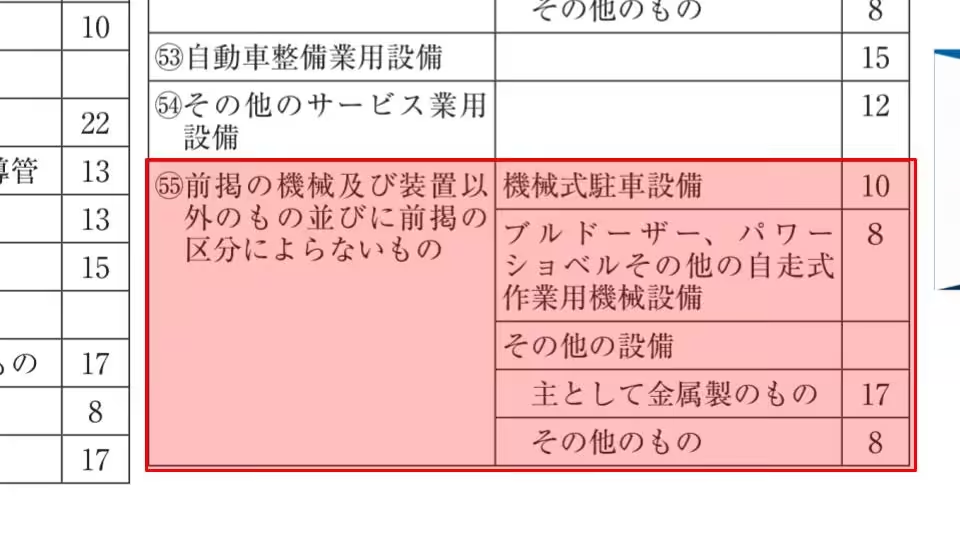

ちなみに、機械装置の別表(55)『前掲の機械及び装置以外のもの』に該当する可能性もゼロではありません。

出典:税務インデックス

ただし、医療機器の機械装置該当性があらそわれた過去の裁判例では

「基本的には単体で個別に作動するものであり、他の機器と一体となって設備を形成し、その一部として各機能を果たすものではない」

と判示されており、医療機器が機械装置に該当する可能性はほぼ無いと言えます。

実務上の機械装置と器具備品の区分

機械装置か器具備品か。

実務の上は、どちらに該当するものか判断をつけていくほかありません。耐用年数が変わりますし、特別償却や税額控除の対象になるかどうかも違ってきますしね。

そこで、

とご提示したかったのですが、叶いませんでした。

けっきょくのところ、機械装置と器具備品のいずれに該当するかは、設置使用状況等によって変わってしまうためです。

ひとまず日本語の意味や国税庁の公式見解、裁判例における判示を勘案すると、以下の要素を総合的に考慮して決めるというのが、実務上の対応策になろうかとおもいます。

特に『他資産と連携して設備を構成』という要素は、機械装置に該当するためには必須のものです。

あんまり迷うようなら、専門書籍に判断を仰ぐのもよいでしょう。

僕も参考にしてます。

まとめ

機械装置と器具備品の違いとその区分方法を、税理士がじっくり解説しました。

- 日本語としての区分基準

- 裁判例での区分基準

- 具体例でみる区分基準

- 実務上の区分基準

と願ってやみません。

なお当記事は、税務大学校の論文(税大論叢)を参考にしております。

より詳しく知りたい方は、ご覧になることをおすすめします。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました