特例で持続化給付金の支給対象になるケースはないの?

なんか追加で必要な証拠書類はあるの?

そうお考えの方へ向けた記事です。

当記事では、個人事業主が持続化給付金を貰えるケースを、原則と特例にわけて解説しています。

読んでいただくと、次のようなことがわかりますよ。

- 支給の対象となる条件

新規開業の場合など、複数の特例があります - 支給金額の計算方法

特例による申請では、原則とは異なる方法で計算します - 特例を適用する場合の必要資料

追加で提出が必要な資料があります

原則的なケース

特例のまえに、まずは原則を確認します。

証拠書類

原則的には、次の4つの資料が必要となります。

- 通帳の写し

- 本人確認書類の写し

- 2019年分の確定申告書類の写し

- 売上減となった月の売上額がわかる帳簿の写し

▼詳しくはコチラの記事で解説してます。

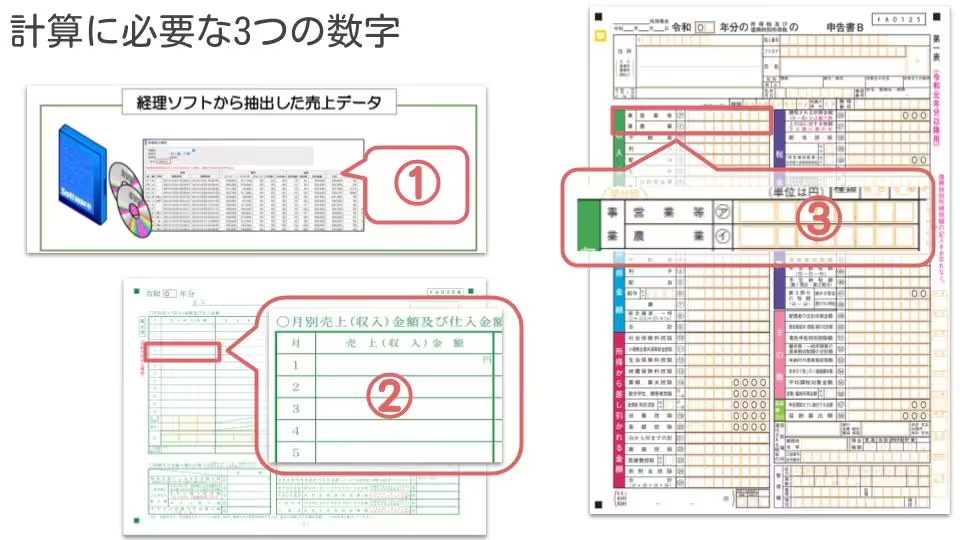

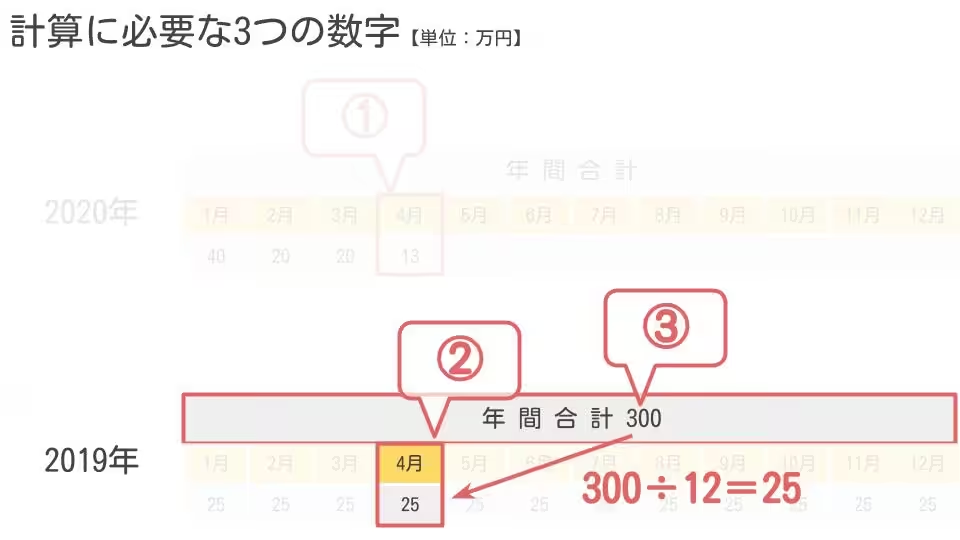

計算に必要な3つの数字

支給額を計算するには、次の3つの数字が必要です

- 2020年のどこかひと月の月間売上金額

売上台帳など(様式自由)に書いてある金額を使います - 2019年の上記1と同月の月間売上金額

青色決算書2ページめ「月別売上」に書いてある金額を使います - 2019年の年間売上

確定申告書第一表「収入金額等 事業」に書いてある金額を使います

なお白色申告の場合や農業所得の場合、青色決算書をあえて提出しない場合(任意)には、2.の月別売上がわかりません。

この場合の月別売上には、3.の年間売上を12で割った月平均額を使います。

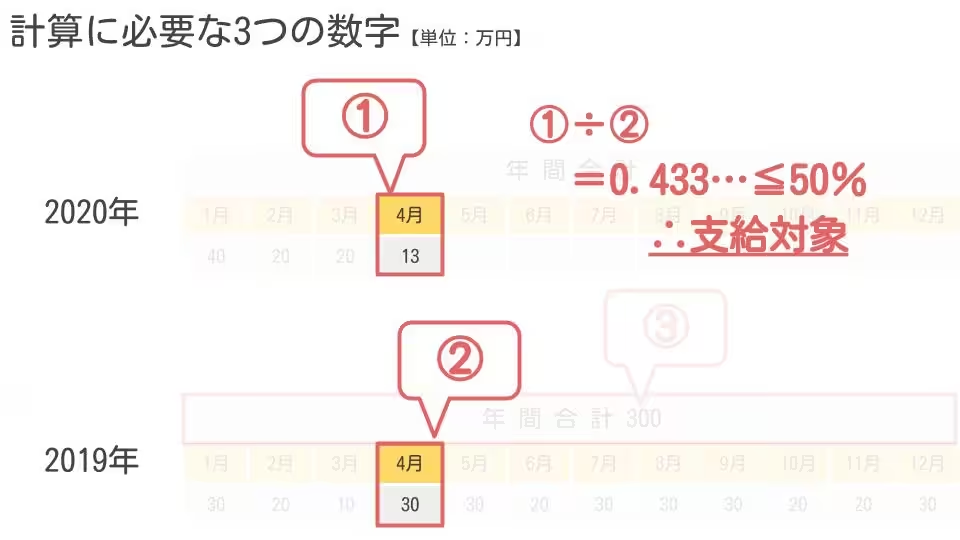

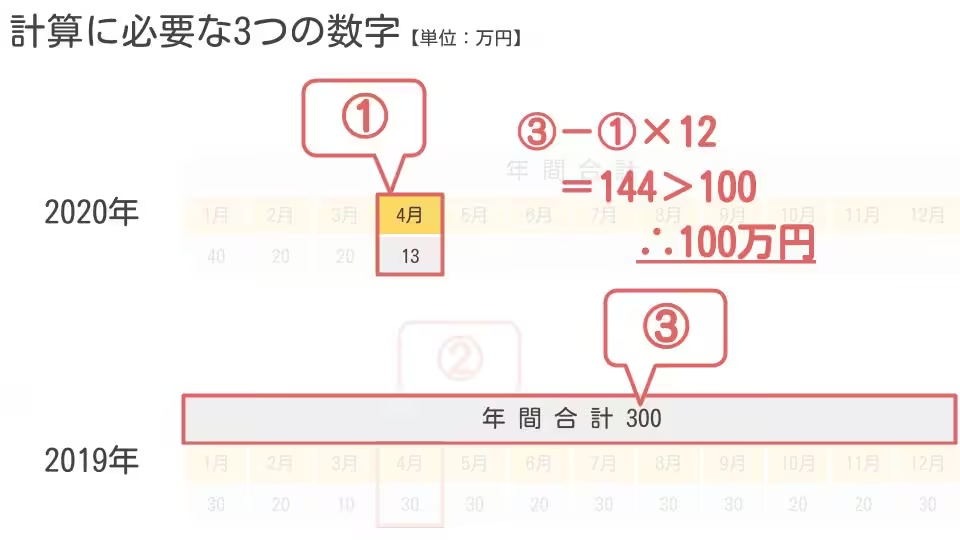

計算順序

まず1.と2.を比較します。

1.が2.の50%以下になっていなければ、1円も支給されません。

支給対象であることを確認したら、3.の金額から1.を12倍した金額を差し引きます。

その計算結果が支給額です(上限100万円)

【特例1】2019年の確定申告書類が無い

2019年の確定申告書がない場合とは、具体的には次のようなケースを想定しています。

- そもそも2019年分は所得税の申告義務がなかった

- コロナの影響で2019年分の確定申告が未完了、又は紛失等した

本来であれば、2019年の確定申告書類がなければ申請ができません。

2019年の売上額がわかりませんので。

そうした場合でも申請ができるように特例が設けられています。

証拠書類

2019年の確定申告書類が無い場合には、代わりに次の書類を提出します。

- そもそも2019年分は所得税の申告義務がなかった

2019年分の住民税の申告書 - コロナの影響で2019年分の確定申告が未完了、又は紛失等した

2018年分の確定申告書

計算方法

住民税の申告書を提出した場合

住民税の申告書を代わりに提出した場合は、2019年の月別の売上がわかりません。(申告書に書いていないので)

したがって、2019年の年間売上を12で割った月平均を使って50%減を判定します。

[aside type=”warning”]上記の例では、2020年4月の売上は前年同月比50%減にならないので、支給対象外です。[/aside]

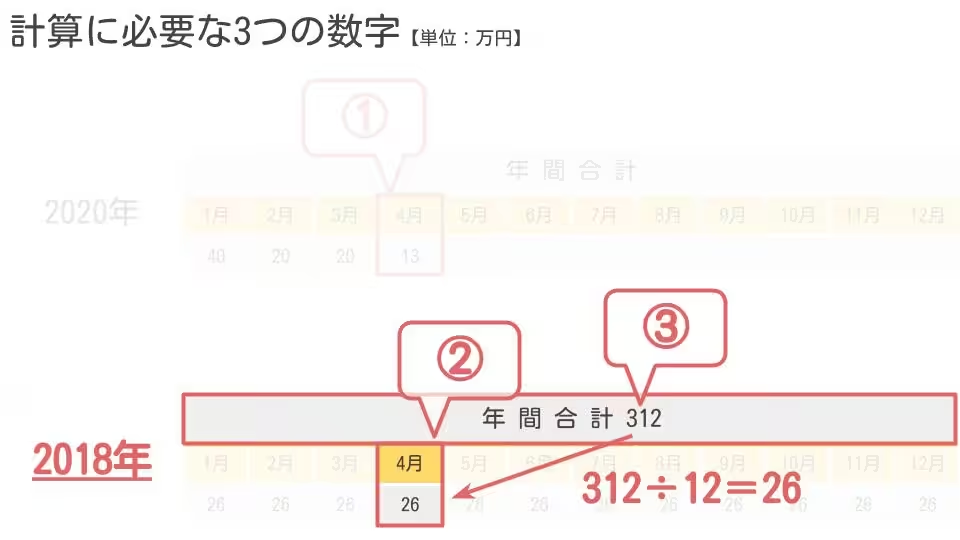

2018年の確定申告書類を提出した場合

2018年分の確定申告書類を提出した場合には、前年の売上合計は2018年ものを使い、月別売上は2018年の月平均額で計算します。

【特例2】2019年に新規開業した

2019年1月から12月までの間に開業した事業者は、原則的な方法で支給額を計算すると不利になってしまうことがあります。

たとえば、2019年の10月に開業したとします。

この場合、通常の計算だと絶対に支給対象になりません。前年の売上がゼロですからね。

また2019年の年間売上も少ないため、支給金額も少なくなってしまいます。(この例だと、支給金額はゼロ円です)

そこで、特別な方法により支給金額を計算することが認められています。

証拠書類

新規開業の特例を使う場合には、次のどちらかの資料を追加で提出します。

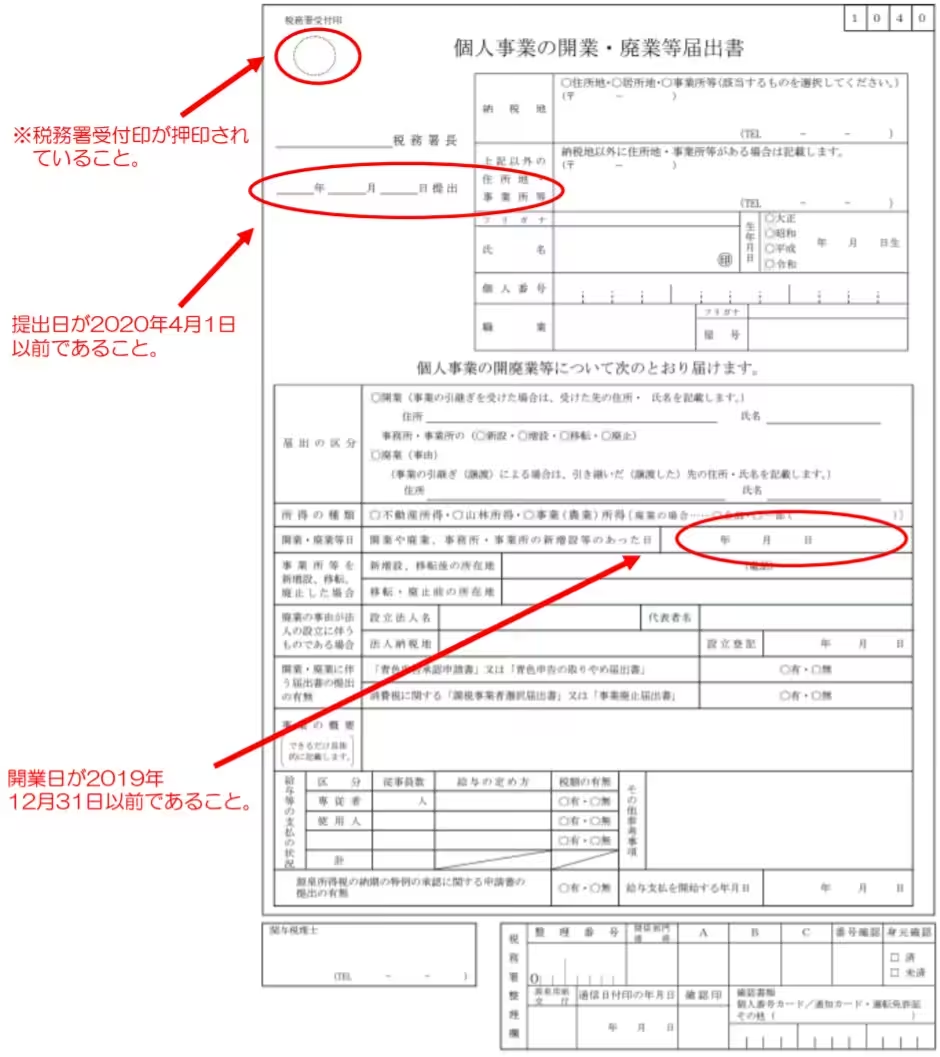

- 税務署へ提出した個人事業の開業届出書

提出日が2020年4月1日以前で、税務署の収受日付印が押されていることが必要です。 - 開業日、所在地、代表者、業種、書類提出日の記載がある書類

各種営業許可の申請書などを用意します。こちらを提出する場合、通常より支給まで時間を要する場合があります。

経産省ホームページより

計算方法

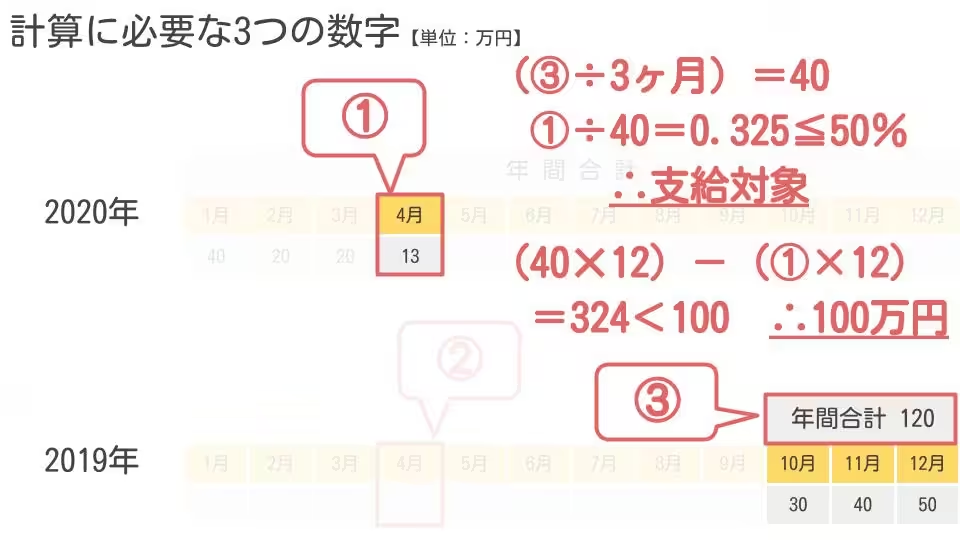

2019年中に開業した場合の特例では、前年同月の売上と前年の売上合計の計算方法が通常と異なります。

- 2019中の総売上を開業後の月数で割り、月平均売上を計算する

この売上から50%以上減少していれば、支給対象になります。 - 上記1.の月平均額に12をかけて、1年分の金額にする

この金額から売上減少月の売上×12を引いた金額が支給額になります(限度額100万円)

【特例3】特定時期に売上が集中している

収入に季節性があるなど、1年間のうち特定の期間に年間売上の大部分を占める事業者については、特別な計算方法を適用することができます。

原則どおりの計算では、給付金の計算上不利になってしまうことがあるからです。

たとえば3月4月に売上が集中している事業者があったとします。

この場合、原則どおりの方法で給付金の金額を計算すると、その結果がマイナスになってしまいます。

売上が減っていることは間違いないのに、給付金はマイナスになってしまうのです。

計算方法

適用条件の計算

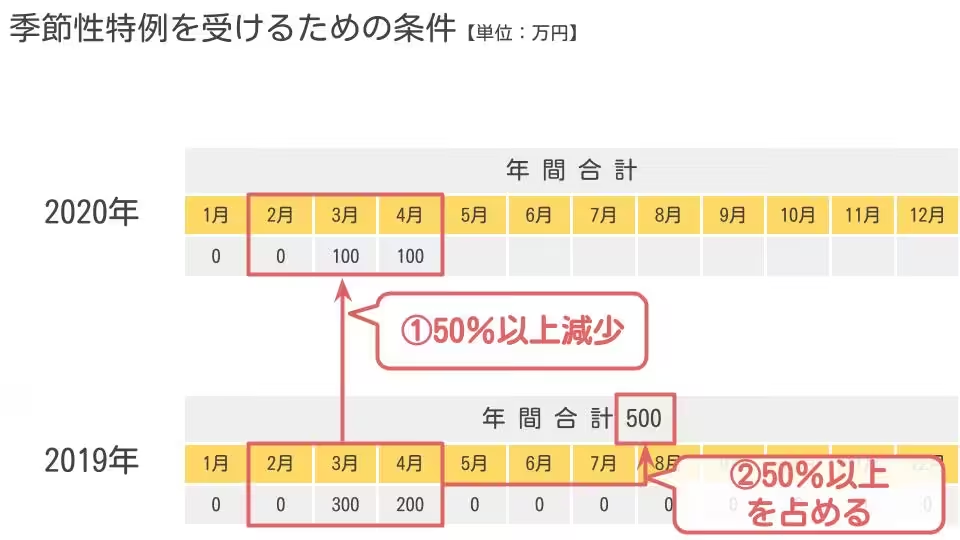

次の2つの条件をどちらも満たす場合には、特別な計算方法を採用することが認められています。

- 「2020年をひと月以上含む3ヶ月間の売上合計」が、「2019年の同期間の売上合計」から50%減少している

- 「2019年の同期間の売上合計」が、2019年の年間売上の半分以上を占めている

3ヶ月間の期間は、年をまたいでいても大丈夫です(ただし終了月は2020年12月)。

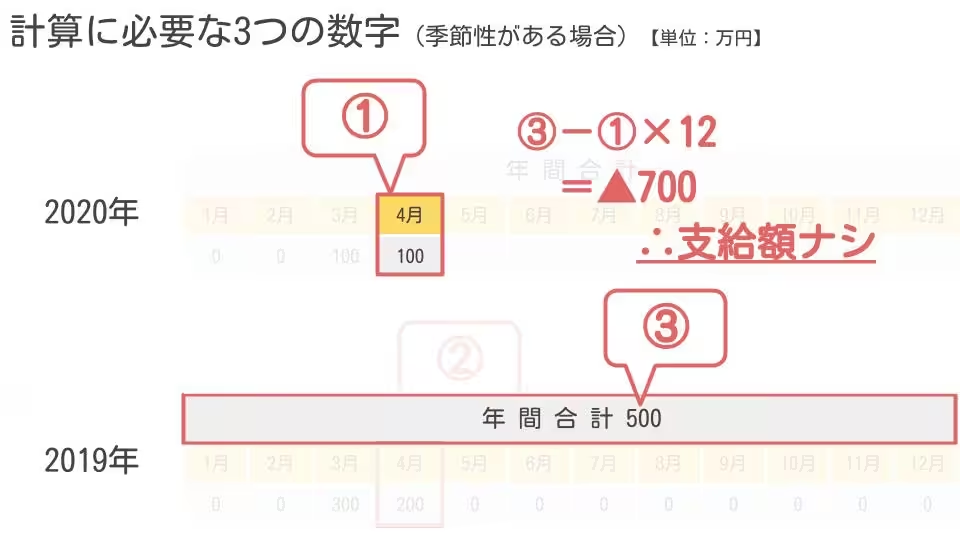

支給金額の計算

適用条件が複雑な一方、給付金額の計算はとてもシンプルです。

- 2020年の3ヶ月間の売上を合計する

- 2019年の3ヶ月間の売上を合計する

- 上記2.から上記1.を引いた残りが給付金額(上限100万円)

証拠書類

月別の売上額の記載がある青色決算書(一般用)を提出する場合にのみ適用があります。

白色申告をしている場合、農業の青色決算書を提出する場合、青色決算書を提出しない場合(任意)には適用がありません。

また2019年の3ヶ月間が年をまたいでいる場合には、2018年分の確定申告書類も提出する必要があります。

【特例4】事業を引き継いだ場合

2020年中に他の個人事業主から事業を引き継いだ場合には、特別な計算が認められています。

申告しているのは別人であっても、事業そのものは継続している事情を反映させるためです。

[aside type=”warning”]2019年以前に事業承継した場合には、この特例は使えません。ただし、上記【特例2】2019年中に開業した場合の特例は使えます。[/aside]

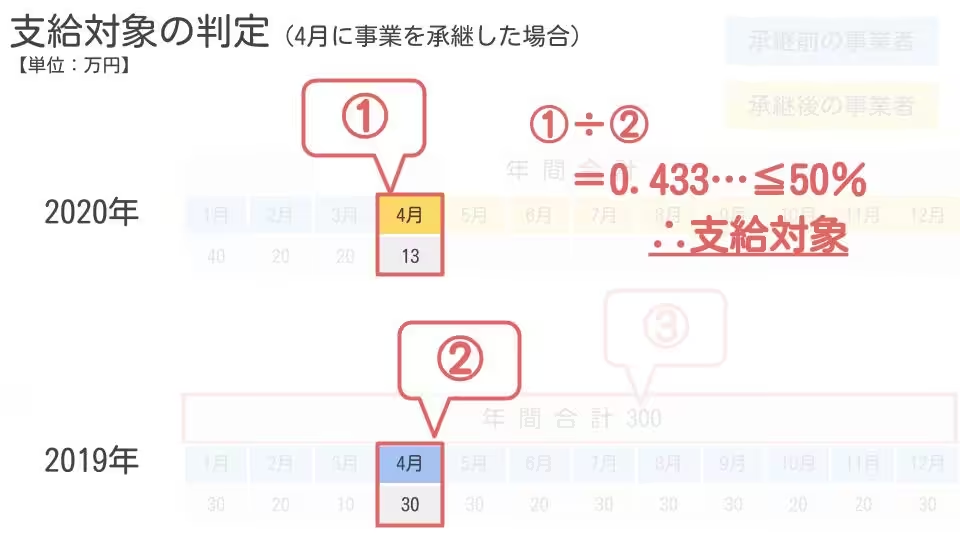

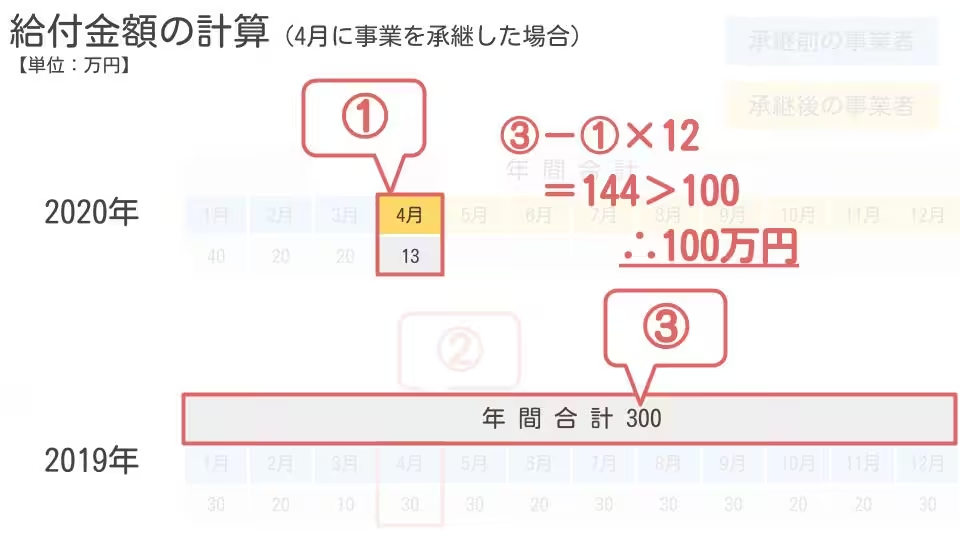

計算方法

計算の仕方は、原則的なパターンと基本的には同じです。

違うのは、前の事業者の売上金額を使って計算するという点です。

証拠書類

事業承継時の特例を受ける場合には、以下の資料が必要です。

- 承継前の事業者の2019年の確定申告書類

- 承継後の事業者の開業届

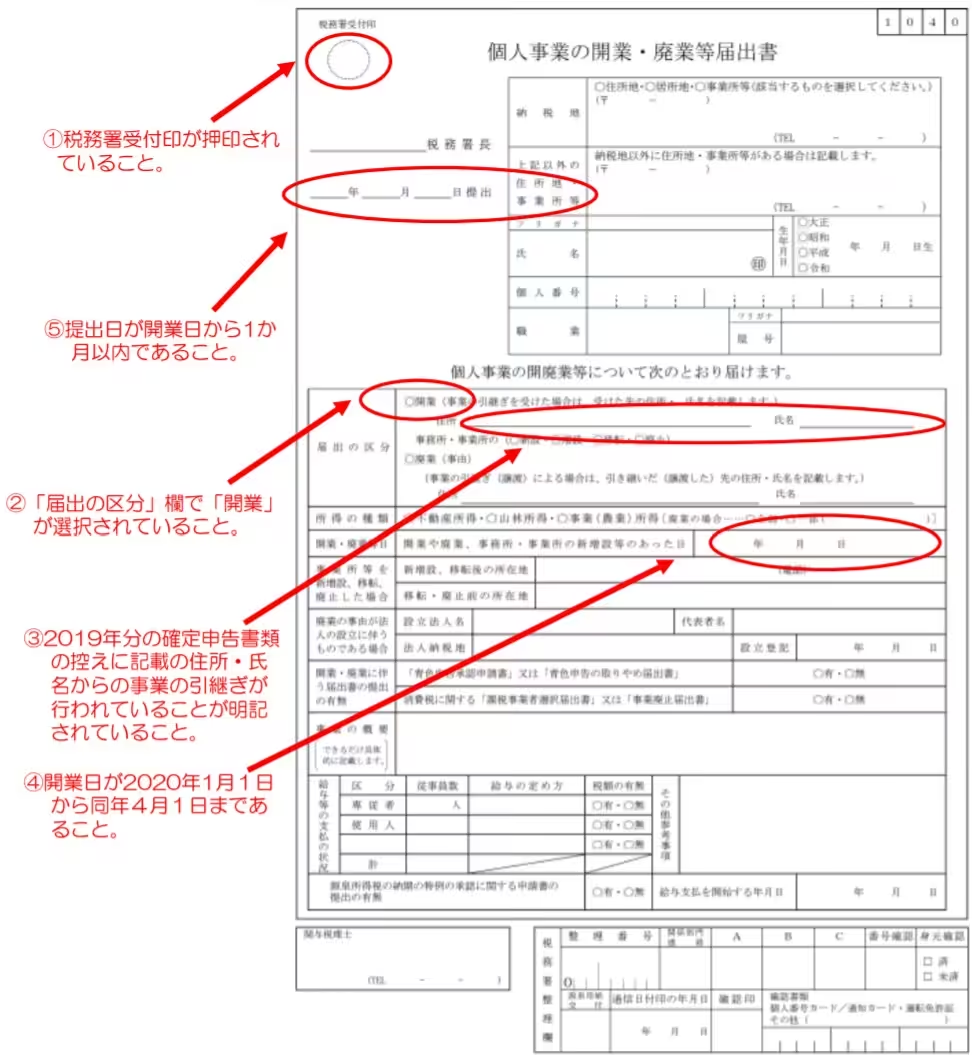

また開業届には、つぎの情報が情報が記載されている必要があります。

- 税務署受付印が押印されていること。

- 「届出の区分」欄において「開業」を選択していること。

- 2019年分の確定申告書類の控えに記載の住所・氏名からの事業の引継ぎが行われていることが明記されていること。

- 「開業・廃業等日」欄において開業日が2020年1月1日から同年4

月1日までの間とされていること。 - 提出日が開業日から1ヶ月以内であり、税務署受付印が押印されてい

ること。

【特例5】災害の影響で2019年の売上が少ない

災害の影響で2019年の売上高が例年より減少していた場合には、特例による申請ができます。

災害の影響を受けている年の売上を基準に給付金を計算することは、フェアではないためです。

計算方法

計算の仕方は、原則的なパターンと基本的には同じです。

違うのは、被災した年の前年の売上額を使って計算するという点です。

たとえば2019年に被災した場合には、2018年の売上額を使って支給金額を計算します。

証拠書類

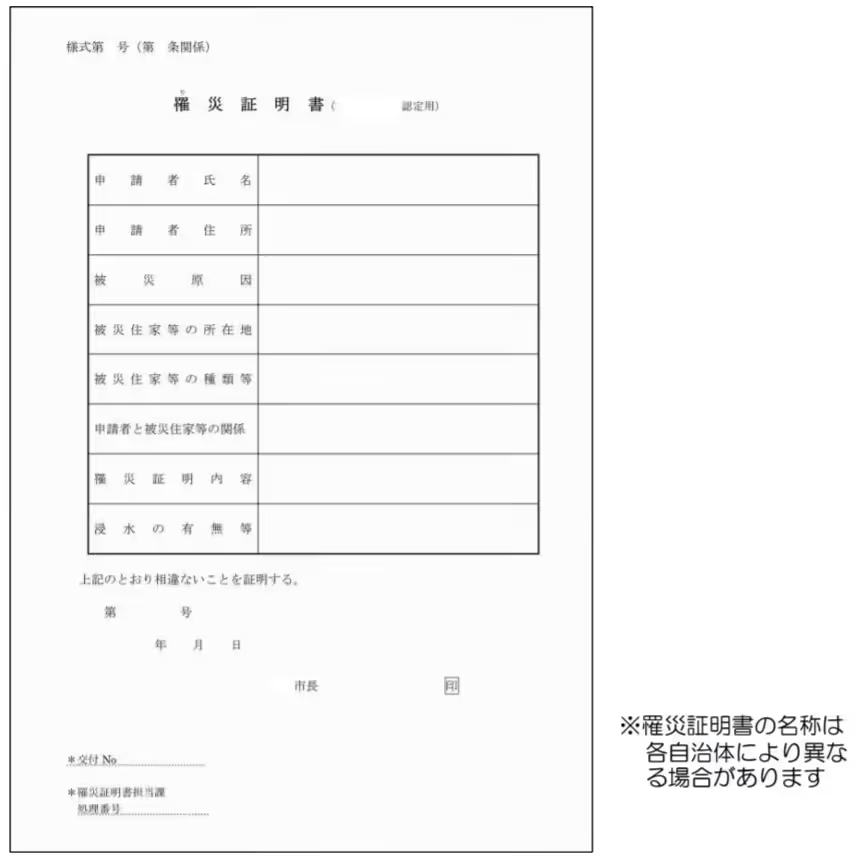

被災した場合の特例を適用する場合には、次の2つの資料を提出します。

- 罹災前年分の確定申告書類の控え

2019年分の確定申告書類の代わりに提出します。 - 罹災証明書等

発行年は、2018年又は2019年のものに限ります。

経産省ホームページより

まとめ

個人事業主が持続化給付金を貰えるケースを、原則と特例にわけて解説しています。

- 支給の対象となる条件

新規開業の場合など、複数の特例があります - 支給金額の計算方法

特例による申請では、原則とは異なる方法で計算します - 特例を適用する場合の必要資料

追加で提出が必要な資料があります

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました