持続化給付金を申請するときに入力する「事業収入」ってなに?

売上と事業収入は違うの?

そうお考えの方へ向けた記事です。

当記事では、持続化給付金の支給額を計算する際に必要な「事業収入」について解説しています。

読んでいただくと、つぎのようなことが分かりますよ。

- 【個人事業主】含まれるもの

売上と家事消費、雑収入が対象です - 【個人事業主】含まれないもの

不動産収入や給与収入、雑所得は対象外です - 【法人】含まれるもの

売上高が対象です - 【法人】含まれないもの

雑収入や営業外収益、特別損益は対象外です

個人事業主の「事業収入」

営業、農業の売上と家事消費、雑収入が対象

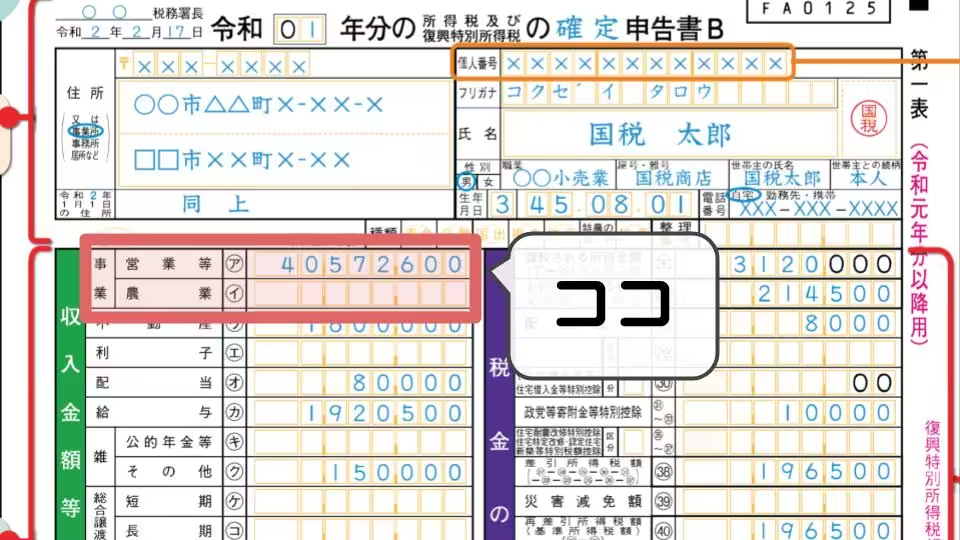

個人事業主の事業収入とは、確定申告書第1表の「収入金額等」欄のうち「事業」欄に記載されるものを意味します。

事業収入は、証拠書類として提出する確定申告書【中略】第一表における「収入金額等」の事業欄に記載される額と同様の算定方法によるものとし、2019年の年間事業収入は、当該欄に記載されるものを用いることとします。

このうち「営業等」「農業」の金額は、それぞれ「一般用」「農業所得用」の決算書から金額が転記されています。

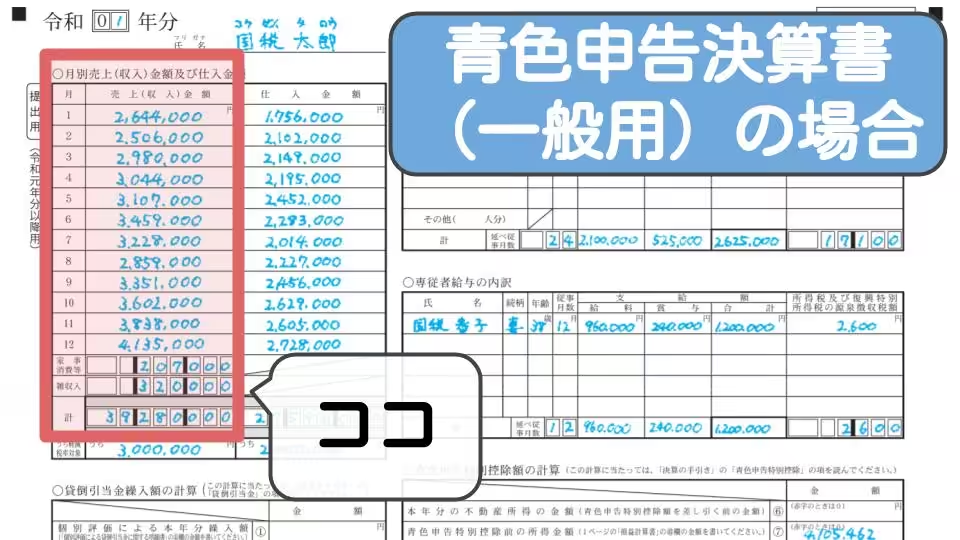

具体的には、青色決算書(青色申告の場合)や収支内訳書(白色申告の場合】に記載されている以下のものの合計です。

一般用決算書の

- 売上(収入)

- 家事消費

- 雑収入(その他の収入)

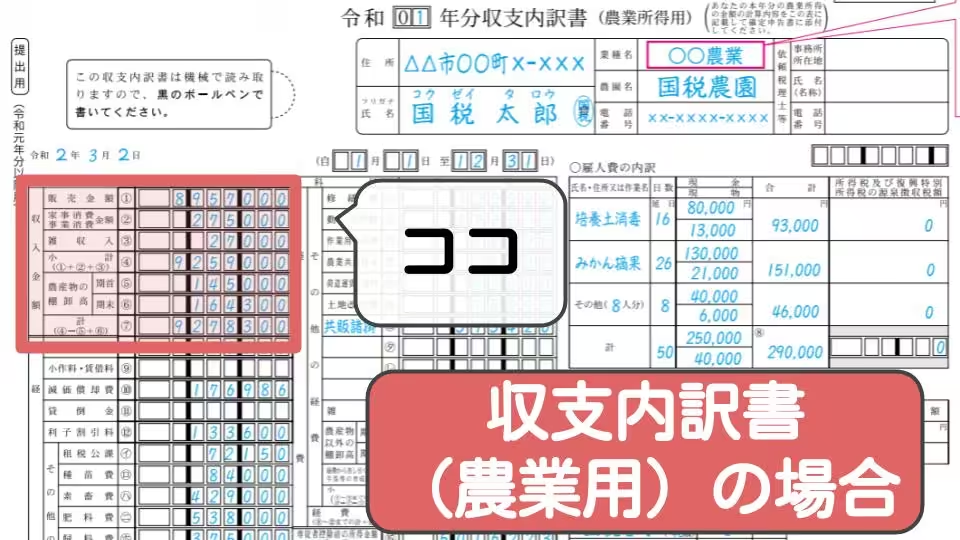

農業用決算書の

- 販売金額

- 家事消費、事業消費

- 雑収入

- 農産物の棚卸高

▼クリック(タップ)で拡大します

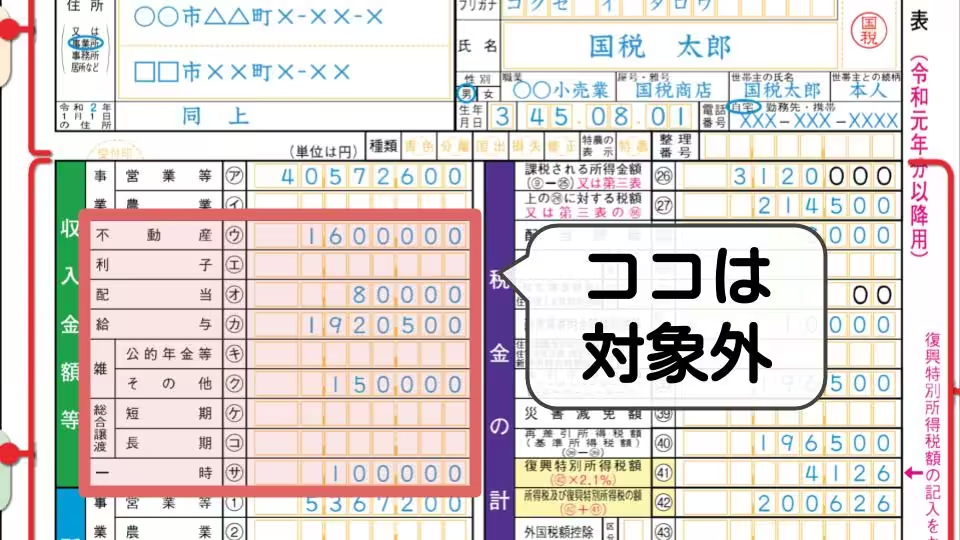

[aside type=”warning”]「雑所得」ではなく、「雑収入」です。下記のとおり、雑所得は事業収入に含みません。[/aside]

かたや、これらに含まれないものは事業収入の対象外となります。

不動産収入、雑所得、給与は含まない

不動産収入や給与収入、雑所得は、「事業収入」の金額に含まれません。

これらは確定申告書の「事業」以外の欄に記載されるものだからです。

法人の「事業収入」

売上高が対象

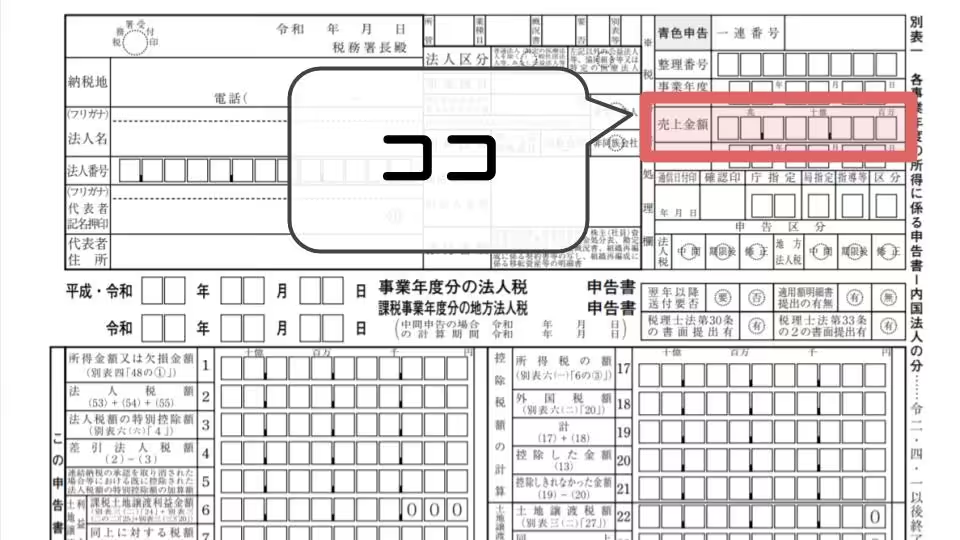

法人の事業収入とは、法人税の確定申告書「別表一」の「売上金額」欄に記載されるものを意味します。

事業収入は、確定申告書【中略】別表一における「売上金額」欄に記載されるものと同様の考え方によるものとします。

この欄に記載されるのは通常、決算書に「売上高」や「事業収益」として記載されるものと同額です。

雑収入、営業外収益、特別損益は含まない

法人の事業収入には、売上高以外の「雑収入」や「営業外収益」「特別損益」として決算書に記載される金額は含みません。

「売上金額」欄については、損益計算書の売上(収入)金額の合計額(雑収入、営業外収益及び特別損益を除きます。)を【中略】記載してください。

まとめ

持続化給付金の支給額を計算する際に必要な「事業収入」について解説しました。

- 【個人事業主】含まれるもの

売上と家事消費、雑収入が対象です - 【個人事業主】含まれないもの

不動産収入や給与収入、雑収入は対象外です - 【法人】含まれるもの

売上高が対象です - 【法人】含まれないもの

雑収入や営業外収益、特別損益は対象外です

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました