持続化給付金や感染拡大防止協力金に税金がかかるって聞いたけど、いくらかかるの?

そもそも、なんで税金がかかるの?

そう考えの方へ向けた記事です。

当記事では、持続化給付金や感染拡大防止協力金にかかる税金について解説しています。

読んでいただくと、つぎのようなことが分かりますよ。

- いくら税金がかかるの?

1年を通じた最<終的な利益金額によって変わります。赤字ならかかりません。 - なんで税金がかかるの?

事業者間の公平を保つために、課税することが求められています。 - 特別定額給付金には税金がかからないって聞いたけど?

事業者向けの給付金と一般個人向けの給付金では、性質が異なるためです。

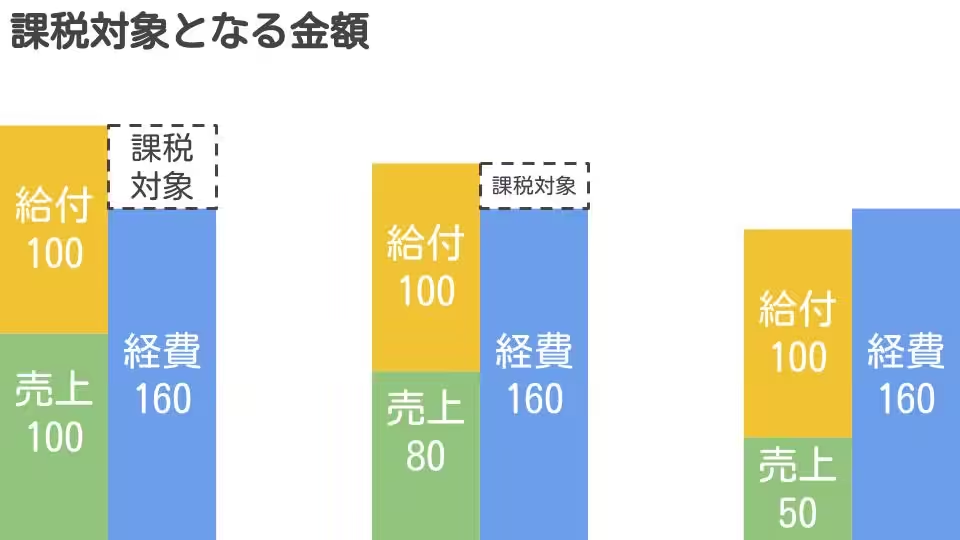

課税されるのは黒字部分だけ

持続化給付金や感染防止協力金に課税されるといっても、もらった金額に直接税金がかかるわけではありません。

実際に税金がかかるのは、1年を通じて事業が黒字だった場合に限られるためです。

たとえば、つぎの3つのケースで考えてみましょう。

- 売上が100万円、経費が160万円なら

40万円の黒字です - 売上が80万円、経費が160万円なら

20万円の黒字です - 売上が50万円、経費が160万円なら

10万円の赤字です

このうち課税対象となるのは、黒字部分だけです。

仮に税率を15%とすると、それぞれ次の税額を負担することとなります。

- 40万円の黒字なら

40×15%=6万円の税負担 - 20万円の黒字なら

20×15%=3万円の税負担 - 10万円の赤字なら

赤字なら税負担はありません

最終利益が大きいほど税金分だけ給付金の手取りは小さくなり、最終利益が小さいほど給付金の手取りは大きくなるのです。

これは利益状況に応じて給付金の手取り額を調整する機能を税金が発揮していることのあらわれと捉えることができます。

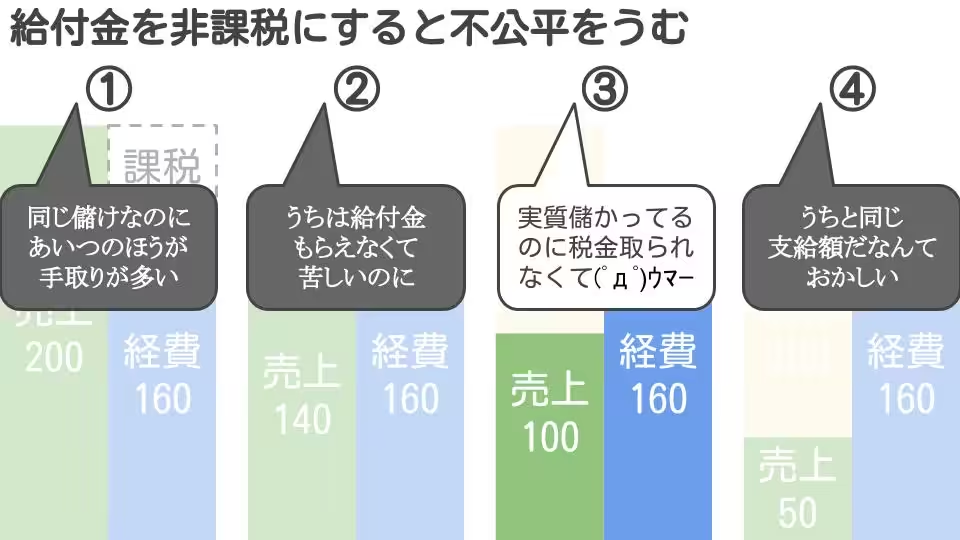

課税しないと、かえって不公平をうむ

持続化給付金や感染防止協力金に税金がかかるのは、課税しないと事業者間の公平を保てないためです。

「営業努力で売り上げた100万円」には税金がかかって「休業した見返りでもらった100万円」に税金がかからないとしたら、不公平ではありませんか?

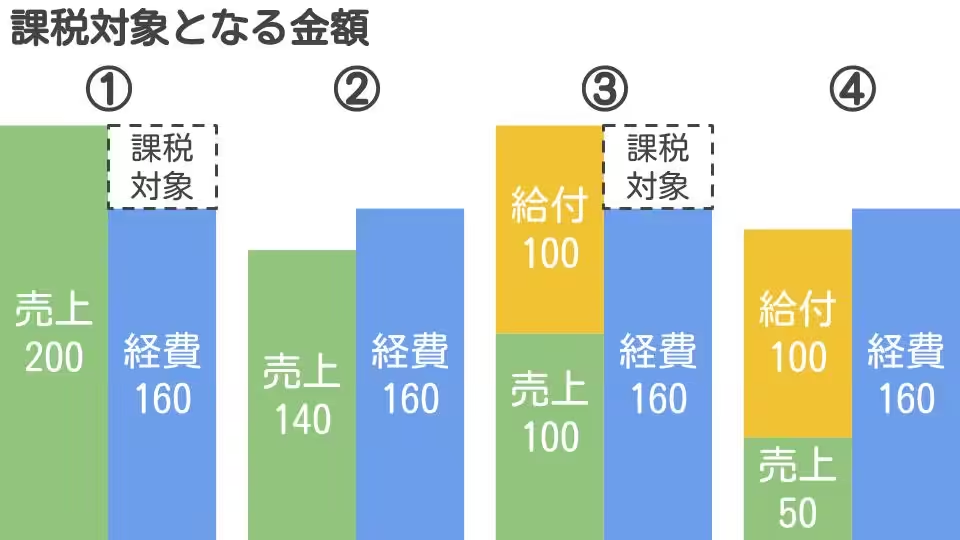

さらに、「給付金の有無」と「黒字・赤字」の組み合わせごとに具体的に考えてみましょう。

- 給付金をもらえず、最終損益は黒字

- 給付金をもらえず、最終損益は赤字

- 給付金をもらい、最終損益は黒字

- 給付金をもらい、最終損益は赤字

黒字となる場合(1と3)はその黒字部分について税を負担し、残りが事業者の手取りになります。

一方赤字(2と4)のばあいには、給付金の有無に関わらず税負担がありません。

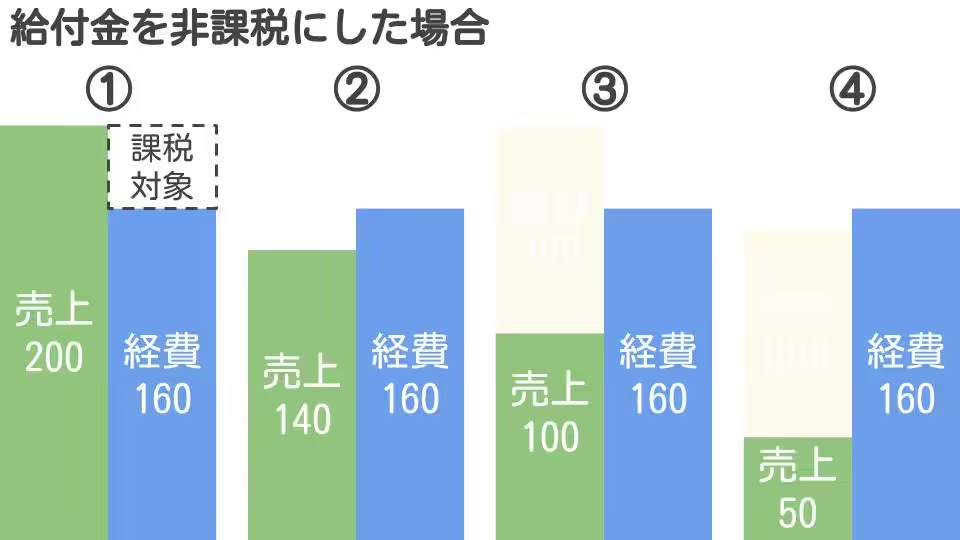

同じ例で、給付金が非課税になったと仮定した場合が以下のとおりです。

この例では、3のパターンが相対的に有利に扱われることなります。他の事業者からすると不公平であるといえます。

このような状況では、給付金から税金を徴収して手取り額を調整することが公平負担の要請にかなうのです。

特別定額給付金の非課税とは事情が違う

持続化給付金に税金がかかるのは、給付を受けた事業者には税金を負担する能力があると考えられているためです。

給付金を含めた事業収入から経費を差し引いて利益が残っていれば、そこから税金を納めることができますよね。

[aside type=”warning”]赤字の事業者にはそんな余裕ありませんので、税金を負担することはありません。[/aside]

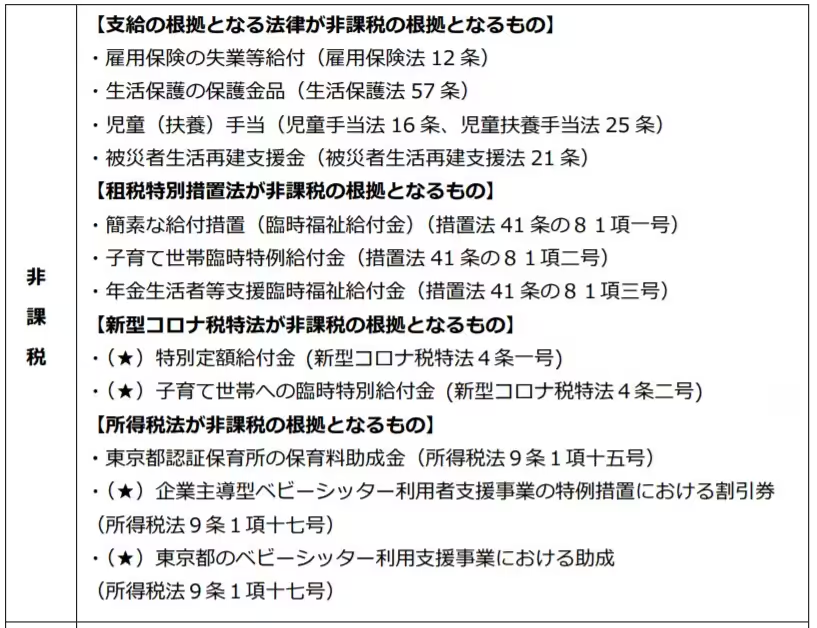

一方でコロナ関係の給付金には、各種法律で特別に非課税とされるものもあります。

代表的なのが、特別定額給付金です。

国税庁ホームページより

これらがなぜ非課税にされているかというと、もらった金額ぜんぶ生活費で使いきることが想定されているためです。

使い切ってしまったら、手元には1円も残りません。手残りがなければ、税金の支払いようがありません。

つまり、税金を負担する能力がないわけです。

そこで、特別に非課税とする法的措置がとられているんですね。

そもそも日本の税制では(日本に限らずですが)、経済的利益はすべて課税対象とするのが原則です。

非課税とされるのは、例外中の例外なんです。

それを覆してまで、事業者間で不公平が生じることを承知のうえで、それでも事業者向けの給付金を非課税とできるでしょうか。

できないとまでは言いませんが、それ相応の理論と政治的努力を要することとなるでしょう。

まとめ

持続化給付金や感染拡大防止協力金にかかる税金について解説しました。

- いくら税金がかかるの?

1年を通じた最終的な利益金額によって変わります。赤字ならかかりません。 - なんで税金がかかるの?

事業者間の公平を保つために、課税することが求められています。 - 特別定額給付金には税金がかからないって聞いたけど?

事業者向けの給付金と一般個人向けの給付金では、性質が異なるためです。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました