請求書の「源泉徴収額」って、どういうときに書くの?

書かないとなんか困るの?

そうお考えのかたへ向けた記事です。

当記事では、請求書に記載する「源泉徴収額」について解説しています。

読んでいただくと、次のようなことが分かりますよ!

- 記載する義務があるわけではない

トラブルの防止・顧客サービスの一環として請求書に書いておいてあげるものです。 - 源泉徴収額を書くケース、書く必要がないケース

請求する内容や、請求する相手によって、書く・書かないの判断は変わります。

実は書かなくても良いんだけど…

じつは請求書への源泉徴収額って、書かないと絶対ダメとか、書き忘れたらなんか凄いとんでもないことになるとか、そんなもんじゃあありません。

本来、書かなかったからといって責められる筋合いはないんです。まずはその理由を解説します。

源泉徴収は、料金を支払う側の義務

請求書に源泉徴収額を書かなかったとしても、請求者であるあなた自身が何かしらの違反に問われたり、ペナルティを課せられたりすることはありません。

源泉徴収は、報酬・料金の支払者(あなたから見て、請求先)に義務があるからです。

請求書に源泉徴収額の記載がなかったとしても、請求先が自主的に徴収の要・不要を判断し、徴収額を計算して、その金額を差し引いてあなたに支払わなければなりません。

この差し引きをしなかった場合は、あなたではなく請求先が”源泉徴収義務違反”に問われることとなり、本来源泉徴収すべきだった金額に加え、延滞税や不納付加算税といったペナルティを課されることとなります。

こわいこわい。

トラブルの防止・サービスの一環で書く

上述の通り、請求書に源泉徴収額を書いておく義務はありません。

しかし一般的には、請求元が請求書にあらかじめ源泉徴収額を書いて、それを差し引いた後の金額で請求することが多いようです。もちろん、わたしもお客様へはそのようにアドバイスしています。

なぜなら、”顧客とのトラブルの防止”や”顧客へのサービスの一環”といった目的があるためです。

先述のとおり、源泉徴収はあなたではなく請求先に義務があります。ところが、肝心の請求先がその事実を知らなかったり、知っていても失念してまうことがあるのです。

すると、いざ請求先が税務署から指摘を受けた際に

などといったクレームに発展することも考えられます。

またあなた自身も、本来天引きされるべきであった金額を返金しなければならなかったりして、手間がかかるんですよ。

そこで請求するあなたの側から、源泉徴収が必要であることと、その金額を気を利かせて教えてあげるわけですね。

そんな気の利くあなたに、お客様もニッコリです。

支払い側が源泉徴収を忘れてしまった実例

源泉徴収を忘れてしまう事例ってのは、ちょくちょく発生します。

ためしに、Googleで「源泉徴収漏れ 市役所」で検索してみてください。すると、わりと事務処理に厳格であろう市区町村の役所で徴収漏れとなった事例がズラズラと出てくるはずです。

なんでこう沢山の事例が公表されているかというと、2014年に日本各地の税務署から管轄の地方公共団体へ

と行政指導があったからなんだそうです。

これも実際のところ、請求書に源泉徴収額が書いてあれば、徴収が漏れちゃうことはなかったんだろな、と思います。

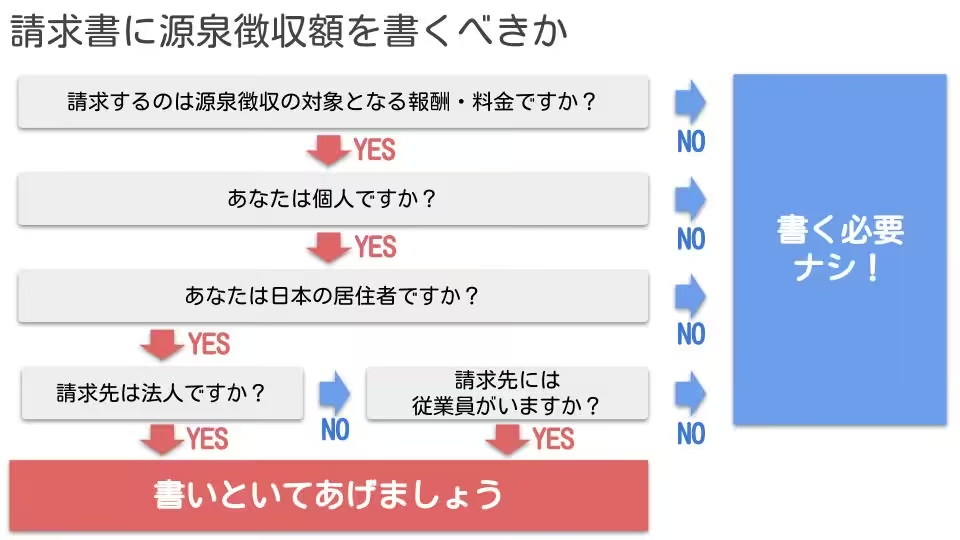

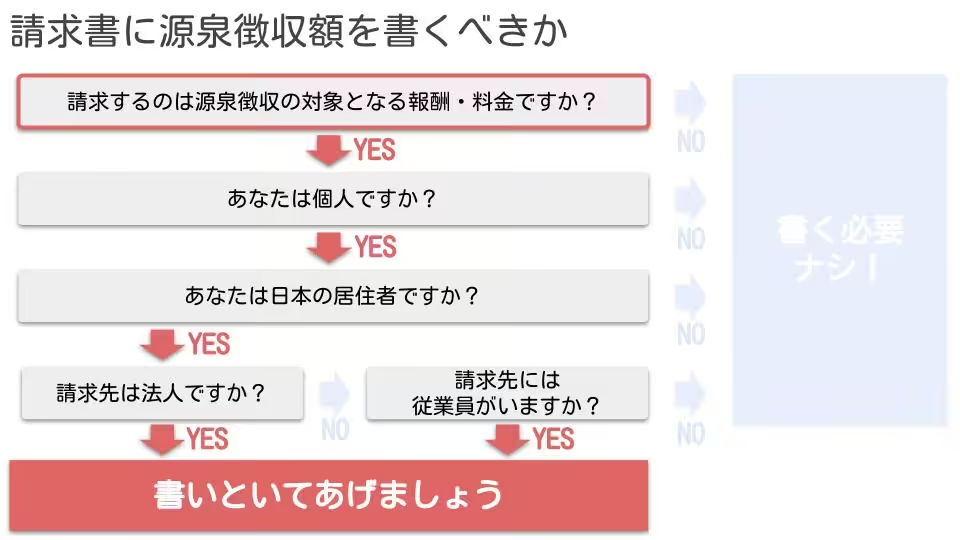

源泉徴収額を書くケース【請求内容編】

源泉徴収の対象となる報酬・料金は法律で決まっていています。

- 原稿料やデザイン料、講演料など

- 弁護士など特定の資格を持つ人へ支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロスポーツ選手やモデル、外交員等へ支払う報酬・料金

- 映画・演劇・テレビ等への出演料

- ホステスやコンパニオン等に支払う報酬・料金

- プロ野球選手の契約金等

- 広告宣伝のための賞金や、馬主へ支払う競馬の賞金

したがって、あなたが請求する報酬・料金が上記のどれかに当てはまる場合には、源泉徴収額を書いといてあげるのが親切であるといえます

ここでは、その中でも一般的な2つの報酬・料金について解説します。

原稿料、デザイン料、講演料などの報酬・料金

あなたが請求する報酬・料金がつぎのような技術・知識・ノウハウを売り物にした対価である場合には、源泉徴収の対象になります。

- 原稿、さし絵、作曲、デザイン

- 脚本、脚色、翻訳、通訳、校正、書籍の装てい、速記、版下

- 雑誌、広告その他の印刷物に掲載するための写真

- 講演、技芸・スポーツなどの教授若しくは指導、知識の教授

ライターやデザイナー、漫画家、写真家、インストラクター、セミナー講師などが、その代表格です。

弁護士など士業の報酬・料金

あなたが次の特別な資格に基づく業務に関して請求する報酬・料金は、源泉徴収の対象になります。

- 弁護士

- 司法書士

- 土地家屋調査士

- 公認会計士

- 税理士

- 社会保険労務士

- 弁理士

- 海事代理士

- 測量士

- 建築士

- 不動産鑑定士

- 企業診断員(中小企業診断士、経営コンサルタント等)

士業全般と思われがちですが、行政書士の業務についての報酬は源泉徴収の対象となってはいません。

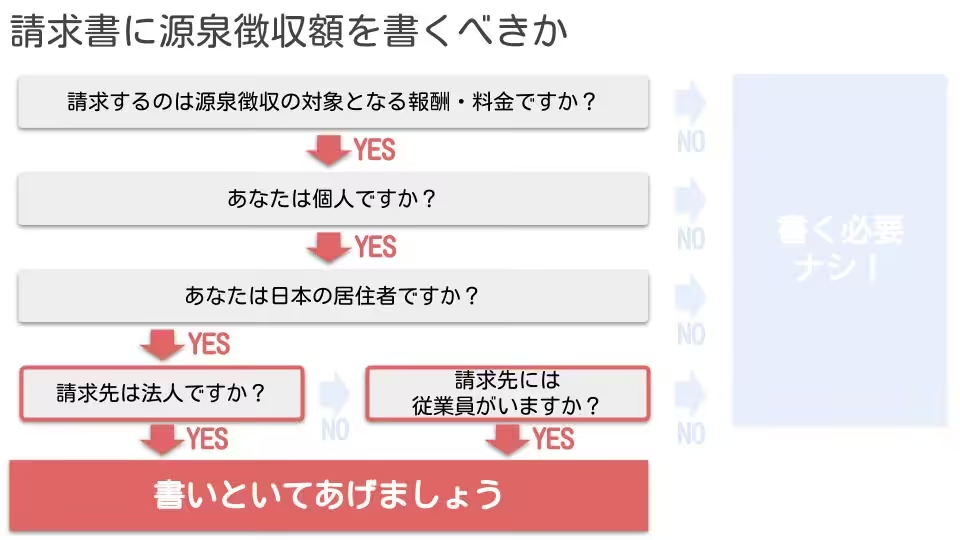

書いといてあげるケース【請求先編】

源泉徴収は報酬・料金を支払う側の義務、と申しましたが、より正確にいうと次のいずれかに該当する場合にその義務を負うこととされています。

- 法人

- 給与の支払者である個人

したがって、あなたが報酬・料金を請求する相手がどちらかに該当するときには、源泉徴収額を書いといてあげるのが親切だといえます。

以下、それぞれについて説明します。

請求先が法人

あなたが報酬・料金を請求する相手が法人の場合には、請求書に源泉徴収額を書いておきます。

法人(正確にいうと、個人以外)には、源泉徴収義務があるためです。

法人とはたとえば、次のようなものがあげられます。

- 株式会社、有限会社、合同会社などの会社

- 社団法人、財団法人、NPO法人、学校法人などの法人

- 国、市区町村などの公共団体

- 協同組合、振興組合、信用金庫などの組合

- PTA、同窓会、同業者団体などの団体

請求先が”給与の支払者である個人”

法人の場合とは異なり、報酬・料金を請求する相手が個人の場合には、その個人が給与の支払者である場合に限り、源泉徴収額を請求書に記載します。

”給与の支払者である”とは”従業員を雇用している”とだいたい同じと考えていただいて結構です(厳密には少しちがうのですが)。

個人の場合には法人と違って、給与の支払者でない場合には源泉徴収する必要がないと法律で決められているためです。

とはいえ、請求先に従業員がいるかどうかは、確認しないとわからないですよね。そこで実務上は、請求書の作成前に源泉徴収の要否(従業員がいるかどうか)を確認するのがベターであります。

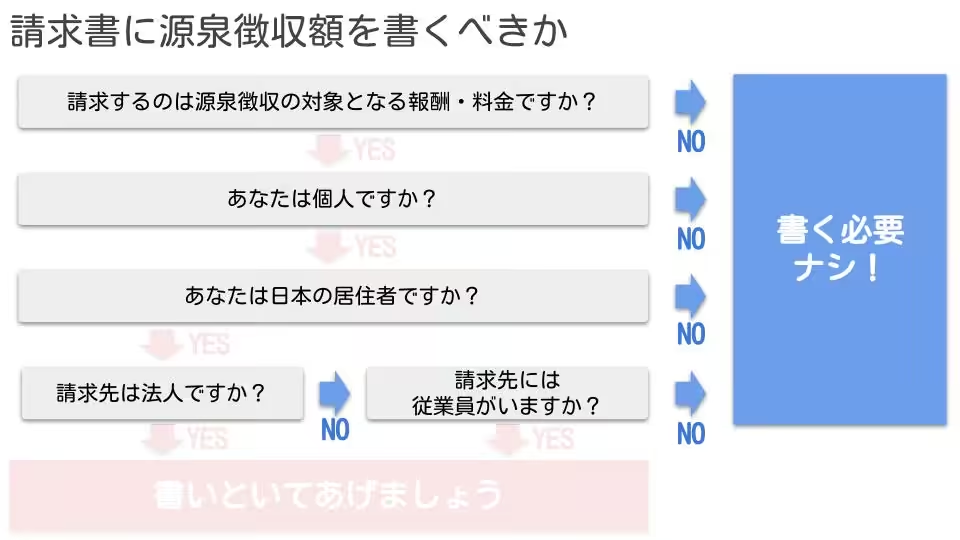

源泉徴収額を書く必要がないケース

報酬・料金の源泉徴収は

と法令で決まっているケースがいくつかあります。やる必要がないんだから、請求書に源泉徴収額を書く必要はありません。

以下、それぞれ紹介します。

- あなたの請求する報酬・料金が源泉徴収の対象でない

- 請求するあなたが個人ではない

- 請求先が”給与支払いのない個人”である

- あなたが日本の居住者ではない

対象となる報酬・料金ではない

あなたの請求する報酬・料金が源泉徴収の対象となるもの(上述)ではない場合、源泉徴収額を請求書に書く必要はありません。

たとえば、税理士である私が確定申告書の作成報酬をいただくとすると、それは税理士の業務報酬として源泉徴収の対象になりますね。

ところが、私がサイドビジネスでハンドクラフトを製作して、その代金を請求したとします。この場合の請求額は税理士報酬にはあたらないため、源泉徴収の対象にはなりません。

請求者が個人ではない

請求する側のあなたが個人ではない場合、請求書に源泉徴収額を書く必要はありません。

報酬・料金の源泉徴収制度は、支払いを受ける人(請求者)が個人の場合にだけ考慮するものだからです。(馬主である法人に支払う懸賞金をのぞく)

裏を返すと、相手にとっては法人と取引するほうが楽なんですね。源泉徴収をする必要がないから。

個人事業の法人化にはメリットがいくつか挙げられますが、”顧客の手間を減らせる”というのもその1つに数えることができそうです。

請求先が”法人もしくは給与の支払者である個人”ではない

請求する相手が法人ではなく、さらに給与の支払者である個人でもない場合には、源泉徴収額を書いておく必要はありません。

その相手には、そもそも源泉徴収義務がないためです。

例えば、次のような方を相手にした報酬・料金が例に挙げられます。

- 従業員のいないフリーランスや一人親方

- 会社員

- 無職

- 学生

あなたが日本の居住者ではない

請求する側のあなたが居住者でない場合、請求書の源泉徴収額を書く必要はありません。

報酬・料金の源泉徴収制度は、支払いを受ける人(請求者)が居住者の場合に適用があるものだからです。

まとめ

報酬・料金の請求書について、どんなときに源泉徴収額を書かなければいけないか解説しました。

- 記載する義務があるわけではない

トラブルの防止・顧客サービスの一環として請求書に書いておいてあげるものです。 - 源泉徴収額を書くケース、書く必要がないケース

請求する内容や、請求する相手によって、書く・書かないの判断は変わります。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました