税理士の伴 洋太郎(ばん ようたろう)@ban_tax240です。

節税策をお探しの経営者様、社宅制度の利用を検討されたことはございますか?

福利厚生の一環で、会社が役員や従業員の住宅を工面してあげる制度です。会社が住宅を借り上げて役員や従業員へ又貸しする方法と、会社所有の住宅を貸し付ける方法があります。

日常生活において家賃の負担は重いものですから、導入すれば喜んでもらえるでしょう。優秀な人材の獲得、雇用の維持、モチベーション向上などに効果が期待でき、生産性向上に寄与する投資であると言えます

そんな社宅制度ですが、会社・役員従業員双方に節税などのメリットがあるんですよ。

当記事では、社宅制度のうち比較的導入がしやすい「借り上げ住宅」について、次のとおりお話しいたします!

借り上げ社宅のメリット

借り上げ社宅は、住人である役員・従業員と会社側双方にメリットがあります。

役員・従業員側のメリット

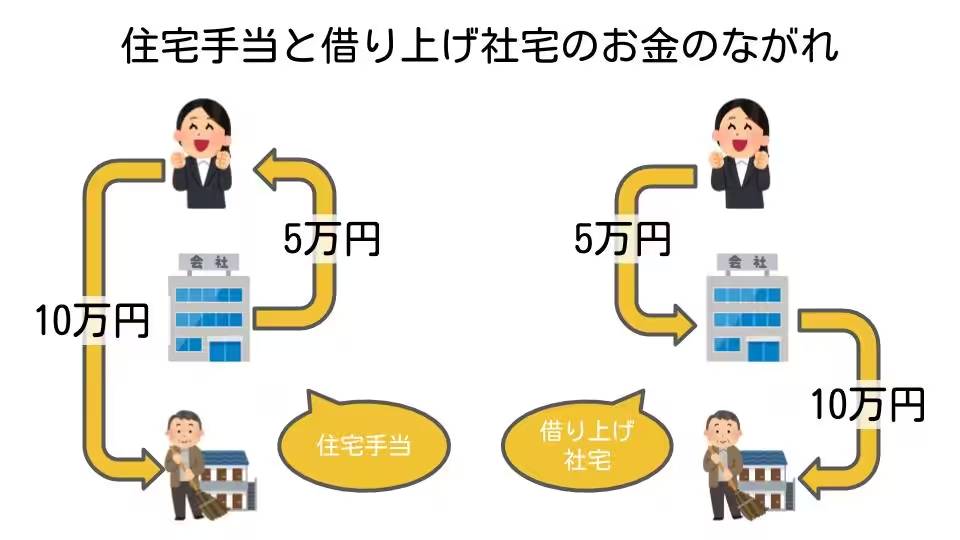

基本給30万円、家賃10万円のアパートに住んでいる役員・従業員に、次の2パターンで住宅にまつわる福利厚生制度を設けたとします。

- 5万円の住宅手当を支給する

- 会社がアパートを借り上げ、社宅利用料として5万円を従業員から徴収する

どちらも家賃の自己負担額は5万円ですね。

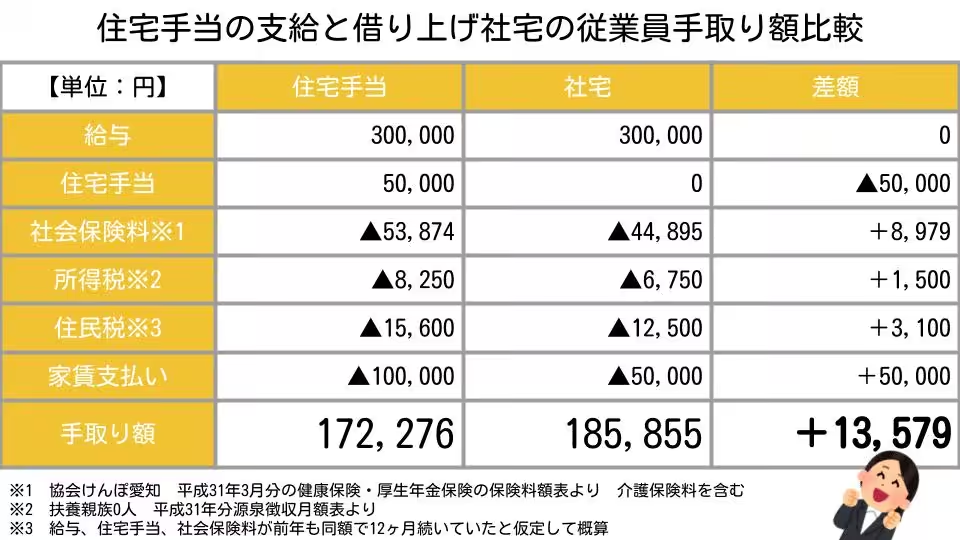

それぞれのパターンで、従業員の手取りをザックリ計算したのが次の表です。

住宅手当は給与扱いされてしまいますので、そこには社会保険と税金がかかります。一方、10万円の部屋を5万円で借りられた差額5万円は給与扱いされません。

結果として、手取り額に毎月14,000円弱の差がつくのです。

会社側のメリット

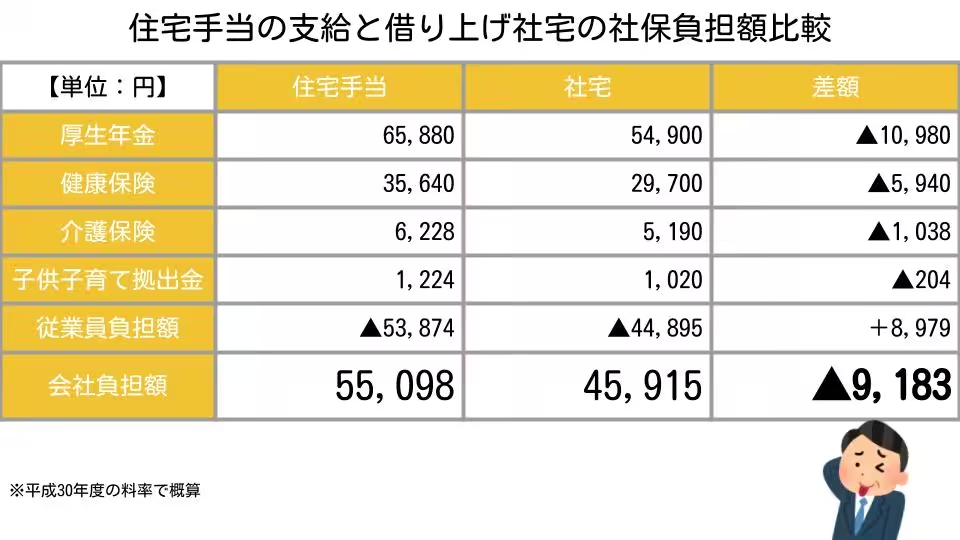

住宅手当を5万円支給しても、10万円の借り上げ社宅を5万円で貸しても、会社負担額は5万円で同じです。

どちらも同額経費になりますので、税金に与える効果はありません。

また当記事では詳述しませんが、消費税の負担額がわずかに増えることもあります。

と、がっかりした方もいらっしゃいましょう。

しかしご安心を。税金は減らせなくても社会保険料は減らせるんです。

社会保険料は役員・従業員と会社が折半して支払うものです。

上記「役員・従業員側のメリット」で社会保険料が減ると説明しましたね。役員・従業員の社会保険料負担が減るってことは、同時に会社負担分も減るということなんです。

借り上げ社宅のデメリット

メリットがあればその影にデメリットもあるのが世の常であります。

役員・従業員側のデメリット

住宅手当の場合、その手当をどんな住宅に使おうが自由です。

高級マンションに住もうが、安アパートに住もうが、野宿しようが、もらった者の勝手です。しかし借り上げ社宅はそうもいきません。会社が借り上げた住宅にしか住めませんからね。

会社側のデメリット

借り上げ住宅は、契約状況や入居状況の管理が、家賃の支払い、帳簿に記録する手間など事務工数が嵩みます。

住宅手当だったら給与と一緒に振り込めばそれで良し、なので楽なのですが。

といった事態を招く可能性もございます。

あくまで主目的は人的分野への投資であって、節税メリットは副次的なものです。得られる効果との天秤にかける必要があることは、他の戦略投資(設備購入とか広告宣伝とか)と変わりありません。

注意点

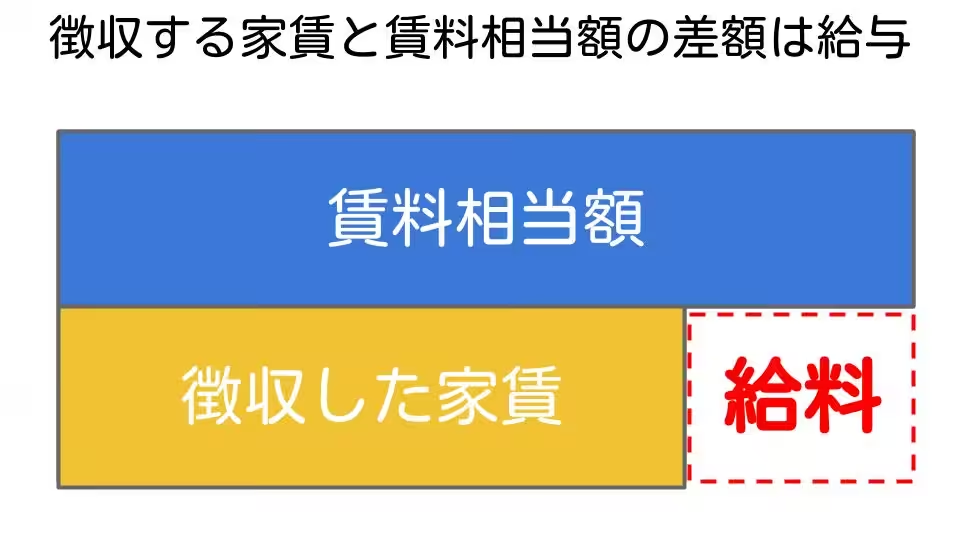

徴収する金額は『賃料相当額』以上であること

会社が役員や従業員へ経済的な恩恵を与えると、その恩恵は給料として扱われてしまいます。一般に『現物給与』とか『フリンジ・ベネフィット』と呼ばれるものです。

給料として扱われるということは、会社や役員・従業員の節税メリットが無くなるということです。

借り上げ社宅の場合、役員や従業員から徴収する家賃が『賃料相当額』に満たない場合には、『賃料相当額』と『会社が受け取った家賃』の差額が役員や従業員への現物給与として税務上は取り扱われてしまいます。

無料で貸した場合には、『賃料相当額』がまるまる給料なんですよ。

そんじゃあ『賃料相当額』という金額以上に徴収をすればいいわけですが、コレがまた難しい。何が難しいかっていうと、『賃料相当額』というものの金額を計算するルールが難しいのです。

計算方法は一応以下に記載しておきますが、見た瞬間に嫌になってしまうこと請け合いです。

※木造以外の家屋では10%

- (家屋の固定資産税課税標準額×12%※+敷地の固定資産税課税標準額×6%)×1/12

- 支払賃料の50%相当額

- 家屋の固定資産税課税標準額×0.2%+12円×家屋の床面積(㎡)/3.3㎡+敷地の固定資産税課税標準額

- 支払賃料の50%相当額

計算にあたって最も高いハードルが「固定資産税課税標準額」を知ることです。

固定資産税課税標準額は市区町村から家屋や敷地のオーナー(大家さん)へ通知されるものなので、借主(会社や役員・従業員)側では知ることができません。

ただし、市区町村の固定資産税担当へ賃貸借契約書を提示して申請すれば、オーナーの許可なしに閲覧したり、写しをもらったりすることができます。

無料で貸しても大丈夫な場合もある

看護師や守衛などは、仕事がら勤務場所を離れて住むことが困難な事情もありえます。業務命令で住居が指定されることもありましょう。

このような仕事に従事させる都合上、社宅や寮を貸与する場合には、無償で貸与しても給与扱いされません。

必ず会社が契約者となりましょう

借り上げ社宅を導入するには、不動産所有者との賃貸借契約は、会社が借り主(契約者)となりましょう。

すでに従業員が個人的に借りている住宅であっても、従業員と不動産所有者との賃貸借契約を一旦解除し、新たに会社が借り主として契約しなおせばオッケーです。

社宅規程を必ずつくりましょう

社宅制度は福利厚生の一環として行われるものですので、社内の一貫したルールに基づいて運用されなければいけません。社宅規程の作成は必須といえます。

税務調査で社宅制度が俎上に載せられた際には必ず確認しますし、会社と不動産所有者、会社と役員・従業員とのトラブルを未然に防ぐ効果もありますしね。

社宅規程には、次のような事項を定めておきます。

- 居住者(本人のみか、家族はどこまで含めるか等)

- 申込み方法

- 誰が保証人になるか

- 契約期間

- 会社、役員・従業員が負担する家賃金額

- 敷金、礼金、修繕費を誰が負担するか

ネット上で社宅規程の見本がたくさん公開されていますので、それらをベースとして自社向けに内容を変更すると良いでしょう。

まとめ

借り上げ社宅を利用した節税策についてお話しました。

節税を主目的とした社宅制度の導入は本末転倒ですが、かねてより福利厚生を充実したいと考えていた企業にとっては、検討の価値があるものだと思います。

社員を巻き込む制度なので、経営者の気まぐれで始めたりやめたりすることもはばかられます。デメリットや注意点も踏まえて、導入を検討なさってください。

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2026年4月3日-税理士業のこと仮想通貨の相続税に関する記事を監修しました

- 2026年4月1日-税理士業のこと譲渡所得の3,000万円控除に関する記事を監修しました

- 2026年3月19日-税理士業のこと”GMO不動産査定”で弊所が紹介されました

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました