雇用調整助成金をもらったけど、どうやって経理したらいいの?

もらった助成金に税金はかかるの?

そうお考えの方へ向けた記事です。

当記事では、雇用調整助成金を受給した場合の経理と税務申告について解説しています。

読んでいただくと、次のようなことがわかりますよ!

- どうやって経理したらいいの?

雑収入として記帳(会計ソフトへ入力)します。

支給決定通知が届いたときと入金があったときの2回に分けて処理します。 - 注意点はある?

休業の実施から支給決定通知書が届くまでの間に決算をまたぐときは特殊処理が必要です。 - もらった給付金に税金はかかるの?

通常の売上と同じように、税金の対象となります。ただし、消費税はかかりません。

▼助成金支給の要件となっている休業手当についてはコチラ

雇用調整助成金の経理方法

経理するタイミングは2回

雇用調整助成金を受給する際には、2つのタイミングで経理処理を行います。

もらえる助成金額が確定したときと、実際にもらったときとを個別に経理する必要があるためです。

具体的には、つぎの2つのタイミングで会計ソフトへ入力します。

- 支給決定通知書が届いたら

雑収入を未収入金として計上します

(仕訳:未収入金/雑収入) - 助成金が振り込まれたら

計上済みの未収入金を消し込みます

(仕訳:普通預金/未収入金)

[aside type=”warning”]※勘定科目は「雑収入」のほか、「国庫補助金収入」などの科目を使うこともあります。(税金の申告上は、どっちでもいいです)[/aside]

経理処理の具体例

例として、次のような状況での入力例(仕訳例)をご紹介します。

- 5月1日に100万円の支給決定通知書が届いた

5/1 未収入金1,000,000 / 雑収入1,000,000 - 5月10日に100万円が口座に振り込まれた

5/10 普通預金1,000,000 / 未収入金1,000,000

なお、このあと解説する「雇用調整助成金と税金の関係」のとおり、雑収入勘定は「消費税対象外取引」として入力します。

雇用調整助成金収入の計上時期

いつの年度の収入にするか

雇用調整助成金の申請から受給までの間に決算日をまたぐ場合には、注意が必要です。

助成金にまつわる雑収入は、計上しなければならない年度が決められているためです。

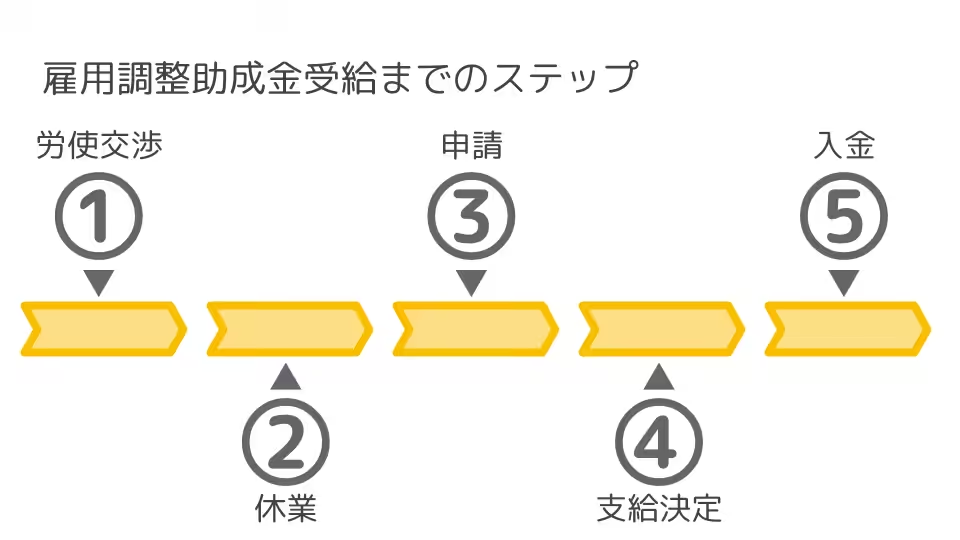

雇用調整助成金の受給までには、大きく分けて5つのステップがあります。

- 労使交渉を行う

- 休業を行う(休業手当を支給する)

- 助成金の申請を行う

- 支給が決定される

- 助成金が入金される

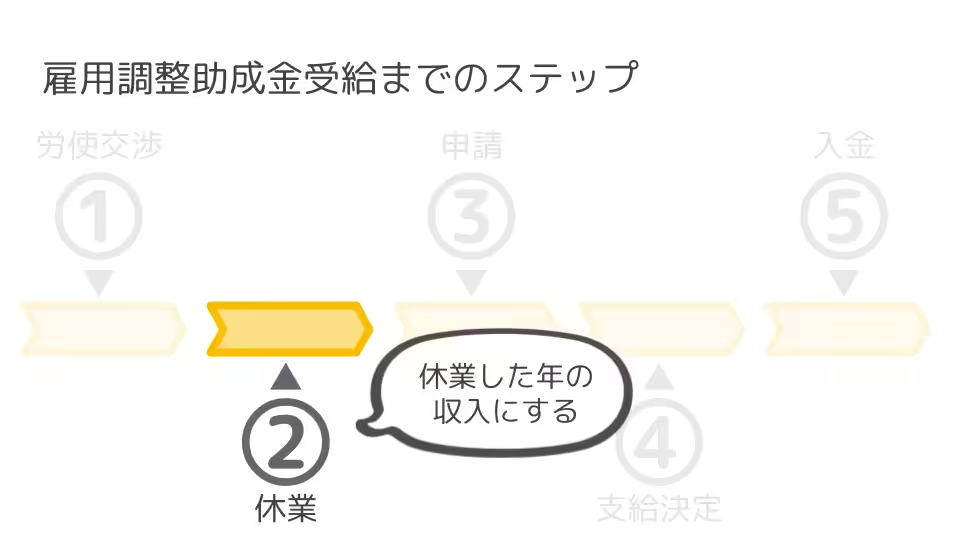

このうち雇用調整助成金にまつわる雑収入は、その補助金の支給対象となる休業を行った日を含む年度に計上しなければなりません。

同じ年度の決算書内で「給付金の収入」と「休業手当の支給」を紐付けする必要があるためです(これを「収益と費用の対応」といいます)。

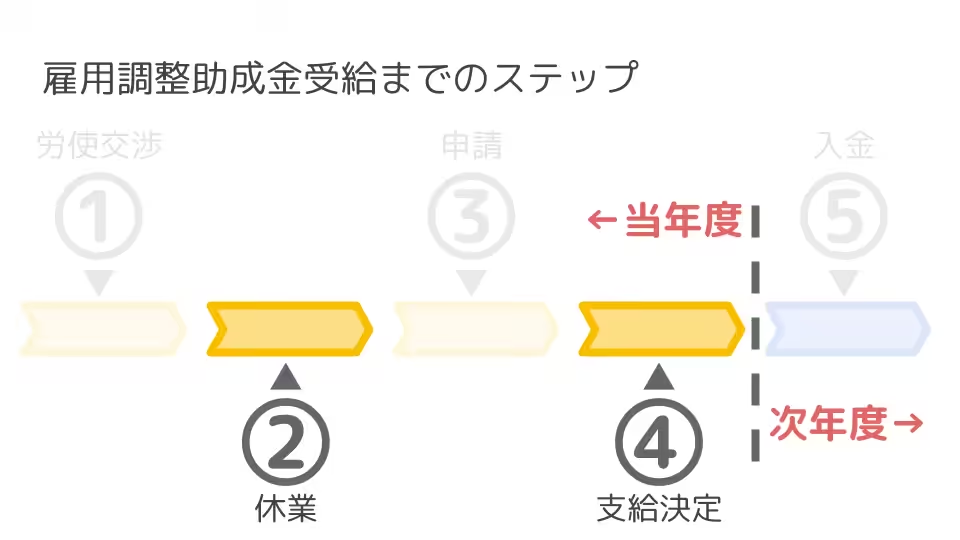

年度内に支給決定通知書が届いている場合

上記「雇用調整助成金の経理方法」で、「支給決定通知書が届いた日付で雑収入を計上」と解説しましたね。

支給決定通知書が年度末までに届いてさえいれば、この考え方で問題ありません。休業の日と支給決定の日が同じ年度内にありますからね。

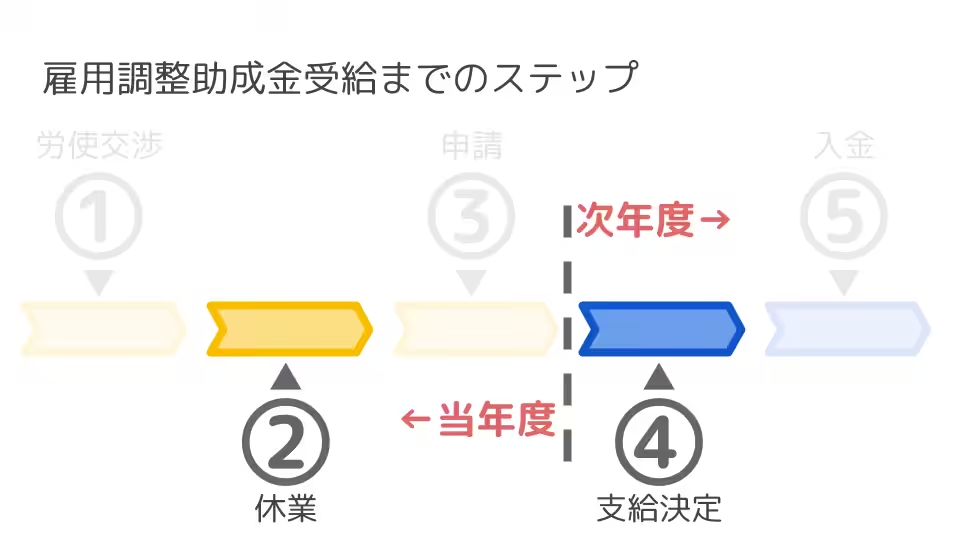

支給決定通知書が翌年度に届いた場合

問題となるのは、支給決定通知書が翌年度になってから届いた場合です。

こういう場合には、支給決定があった日ではなく「休業を行った日を含む年度内の日付」で雑収入を計上しておかねばなりません。

個人事業主なら12月31日、法人なら決算日とすると良いでしょう。

ところで、支給決定通知書が来なければ、いくら貰えるかが確定しないわけです。

雑収入に計上する金額は、いくらにすればいいんでしょうか?

申告までに決定通知がない場合は、見積金額で経理

年度末までに助成金の支給決定通知書が届かない( つまり、支給金額が確定しない)場合には、支給金額を見積もって雑収入として申告する必要があります。

国税庁の公式見解(通達、といいます)でも、同様の解釈が示されています。

法人の支出する休業手当(中略)の経費をほてんするために(中略)交付を受ける給付金等については、その給付の原因となった休業(中略)の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。

上記は法人の場合の取り扱いですが、個人事業者の場合であっても同じです。(所得税基本通達36・37共−48)

「見積もる」というと大層なことに聞こえますね。

ですが、要は給付金の申請書に記載した「支給を受けようとする助成金額」を雑収入の金額として計上するということです。

また税務署へ申告書を出すまでに支給決定通知書が届いた場合には、その金額を決算書に載せておけば構いません。

雇用調整助成金と税金の関係

法人税や所得税はかかる

雇用調整助成金として受け取ったお金には、法人税や所得税といった税金がかかります。

業務上支払う休業手当を補填するための助成金であり、事業関連の収入として扱われるためです。

雇用調整助成金を含めた事業の収益がプラス(黒字)であれば、その分の法人税や所得税、住民税、事業税を納付することとなります。

かたや雇用調整助成金を申請するような状況であれば、赤字になることもあるはずです。

そのような際には、実質無税です。

赤字の場合には、法人税や所得税などの利益にかかる税金は発生しませんからね。

消費税はかからない

雇用調整助成金には、消費税はかかりません。

消費税の対象は、モノやサービスの対価に限られているためです。

雇用調整助成金は、モノやサービス対価ではありません。

雇用保険法の規定による雇用調整助成金(中略)のように、その給付原因となる休業手当、賃金、職業訓練費等の経費の支出に当たり、あらかじめこれらの雇用調整助成金等による補てんを前提として所定の手続をとり、その手続のもとにこれらの経費の支出がされることになるものであっても、これらの雇用調整助成金等は、資産の譲渡等の対価に該当しない。

したがって会計ソフトへ消費税の課税区分を入力する際には「消費税対象外取引」として登録します。

まとめ

雇用調整助成金を受け取った際の経理処理について、解説しました。

- どうやって経理したらいいの?

雑収入として記帳(会計ソフトへ入力)します。

受給決定通知が届いたときと入金があったときの2回に分けて処理します。 - 注意点はある?

休業の実施から支給決定通知書が届くまでの間に決算をまたぐときは特殊処理が必要です。 - もらった給付金に税金はかかるの?

通常の売上と同じように、税金の対象となります。ただし、消費税はかかりません。

決算をまたぐ場合の処理、消費税の取り扱いは特に、間違えやすいポイントです。

ご注意くださいませ!

この記事を書いたひと

- 税理士

-

税理士・1級FP。個人事業主や中小法人の税金のお悩みを解決したり、会計処理・税務申告の代行をやったりしています。 freeeが超得意で導入支援の実績多数。一般の方向けのやさしい税務解説記事を書けるのが強みです。詳しいプロフィールはこちら。

記事執筆・監修実績はこちら。

最新記事一覧

- 2025年12月26日-税理士業のこと固定資産税に関する記事を監修しました

- 2025年12月26日-税理士業のこと金融・経済ウェブメディア『ZUU online』にインタビューが掲載されました

- 2025年12月5日-税理士業のことAirレジとIT導入補助金に関する記事を監修しました

- 2025年11月25日-税理士業のことビジネスローンに関する記事を監修しました